Europäisches Krisenlatein

Franz Rieder • Arbeiten für die anderen, Euphorische Rauschzustände, Großer Zapfenstreich für den Euro

(nicht lektorierter Rohentwurf) (Last Update: 01.07.2019)

Edis, die europäische Einlagensicherung, ist gewissermaßen ein Missbrauchsopfer populistischer Diskurse in Deutschland. Sie hat weder etwas zu tun mit den Bürgern Europas als gute oder schlechte Sparer, was gerne im Vergleich zwischen den Bürgern im Norden und denen im Süden Europas kolportiert wird, noch etwas mit der Verringerung oder gar Vermeidung von Währungskrisen in Europa. Zwischen dem Norden und dem Süden Europas kam es nach der Euro-Einführung zu einer makroökonomischen Asymmetrie, die im Falle des Südens mit dem Verlust an Wettbewerbsfähigkeit identifiziert wurde1 .

Der Verlust an Wettbewerbsfähigkeit einer Volkswirtschaft lässt vielen Experten die Stirnen kräuseln. Was gibt es nicht an Erklärungen, an Mutmaßungen, an Versuchen, dieses komplexe Phänomen wissenschaftlich einzugrenzen. Eine der wissenschaftlichen Eingrenzungen, die uns auf die Spur jener Asymmetrie zwischen zwei Volkswirtschaften innerhalb eines Währungsraumes führen soll ist die Theorie der Kaufkraftparität (KKP).

Dabei sei daran erinnert, dass die Kaufkraftparitätentheorie ursprünglich aus der monetären Außenwirtschaftstheorie stammt, also zwei unterschiedliche Währungsräume mit einander vergleicht. So sehen denn auch die meisten Autoren der Ökonomik in der KKP einen legitimen Ansatz, wenn man sie für die Zeit vor der Euroeinführung anwendet und daraus zunächst einmal die unterschiedliche Wirtschaftskraft europäischer Länder als ihre Wettbewerbsfähigkeit in Kaufkraftberechnungen repräsentiert.

Gehen wir also von den glücklichen Zeiten aus, da die europäischen Volkswirtschaften ihre schwankenden Wettbewerbsniveaus untereinander durch Währungsanpassungen ausgleichen konnten und man den Südländern Europas nur sagen musste: schaut auf euren Wechselkurs und schon war die Vergleichbarkeit gewährleistet.

Italiens Währungsanpassungen waren teilweise schneller als Wechselstrom, aber die Volkswirte waren es zufrieden, denn der Kurs der italienischen Lira war alles, was man brauchte, um über die Devisenkurse auf den Stand einer ganzen Volkswirtschaft schließen zu können. Messen und vergleichen aber sind nur zwei Methoden, dem Realitätsprinzip des Ist-Zustandes auf die Schliche zu kommen, schöner noch wäre, wenn sich aus dem Ist-Zustand auch etwas für die Zukunft ableiten ließe und somit das Möglichkeitsprinzip aus dem Realitätsprinzip erschließen würde. Das war die Geburt der Theorie von der Zinsparität. Mit der Theorie der Zinsparität kam der Homo Oeconomicus als Anleger bzw. Investor auf die Welt liefert sie doch einer Erklärungsansatz für das Verhalten von Investoren und Anlegern: die investieren dort, wo die Rendite am höchsten ist.

Sagt also die Kaufkrafttheorie: der Konsument kauft da, wo er das Produkt am preiswertesten erwerben kann, so steht ihm nun der Investor zu Seite, der, in die Zukunft rechnend, seine Investments nach der maximalen Rendite beschließt; so weit, so gut.

Die KKP ermöglichte eine recht einfache Erklärung, wie sich Wechselkurse konstituieren. Da ein Produkt prinzipiell den gleichen Preis haben muss auf der Welt2 , muss ein Mensch, der weniger verdient als ein anderer länger dafür arbeiten und also ist sein Warenkorb kleiner, die Wettbewerbsfähigkeit seines Landes schwächer, seine Währung gegenüber einem anderen Land ebenso und die Zinsen, die hier zu zahlen sind auf Kredite sollten höher sein im Vergleich. Und nach der Theorie der Zinsparität ergibt sich, dass je höher die Änderungsrate des Wechselkurses eines Landes ist, oder anders formuliert, je schneller sich die Währung des Landes abwertet, desto höher muss auch der nominale Zinssatz dieses Landes sein.

Wie man bei der KKP von gleichen Preisen ausgeht, geht man bei der Zinsparität von einer Renditegleichheit, also einer Parität von inländischen und ausländischen Kapitalanlagen aus oder anders formuliert, Anleger sind bezüglich einer Anlage im Inland und einer Anlage im Ausland grundsätzlich indifferent.

Betrachtet man ungleiche Renditen von in- und ausländischen Kapitalanlagen, dann impliziert diese Zinsdisparität auch ungleiche Wechselkurse bzw. ist diese von jenen bedingt. Für den Fall, dass Renditen im Ausland höher sind als im Inland resultiert folgerichtig daraus, dass Investoren vermehrt in ausländische Anlagen investieren was zu einer Aufwertung der ausländischen Währung führt, weil hier die Nachfrage nach Anlagen sich erhöht. Das gleiche gilt reziprok im umgekehrten Fall, da eine höhere Inlandsrendite zu einer Aufwertung der inländischen Währung führt, weil Kapital aus dem Ausland abgezogen und vermehrt im Inland investiert wird, nun hier also die Nachfrage steigt.

Die Theorie der Zinsparitäten hat so das schöne Ergebnis, dass sich Wechselkursbewegungen aufgrund des Renditestrebens der Anleger erklären lassen. Kaufkraftparität und Zinsparität sind also im Kern identisch, lediglich verschiedenen Sichtweisen auf dasselbe Phänomen, die Wechselkurse. Und in der Gleichung aller Mathematik sind sie inhaltlich auch beide richtig, nur, leider, wenn der Mensch ins Spiel kommt sind die Tage aller Gleichungen gezählt. Es stellt sich schon die Frage, warum die hochgelobten, nobelpreisnoblierten Akademiker nicht ihren Formeln folgen und Investoren z. B. werden, locken doch sagenhafte Gewinne bei zu vernachlässigenden Risiken auf den Finanzmärkten? Hoch-wahrscheinlich deshalb nicht, weil dann jeder tagtäglich erkennen könnte, dass die Formel eben nicht aufgehen wie Primeln in der Frühlingssonne.

Das Problem ist nicht, dass Investoren nicht erkennen, dass z.B. die höchsten Renditen auf den US-Aktienmärkten im Vergleich zu den europäischen oder dem DAX zum Engagement locken. Und dies erkennen durchaus viele Investoren und also müssten sie, wenn alle der größtmöglichen Renditeaussicht folgen, nun auch in US-Aktien investieren; why the hell tun das dann die Akademiker nicht?

Das Problem scheint doch etwas damit zu tun zu haben, dass die Finanzmärkte eben nicht nach einer Paritätslogik funktionieren. Jeder Investor weiß, so er auch nur ein wenig Ahnung vom "Business" hat, dass ein Investment prinzipiell eine maximale Rendite erwirtschaften, aber auch ein regelrechter Flop oder indifferent ausgehen kann, als Plusminusnull. Wann man in ein Investment einsteigt, wann also der beste Zeitpunkt für ein Investment ist, wann man aussteigt, wie lange mal an dem Investment festhält, mit welchem Risiko- und Money-Management man möglicherweise die beste Renditewahrscheinlichkeit erzielt, welche Absicherungsmechanismen verfügbar sind und welche man für sich auswählt etc. das alles und mehr noch entscheidet über die Rendite.

Dass jeder Anleger die Einstellung hat, möglichst eine maximale Rendite zu erzielen, bedeutet so ziemlich gar nichts, als es eben nicht mehr als eine Einstellung, eine Intention ist. Daraus aber ein Verhalten abzuleiten, eine Fähigkeit oder ein Können, ist, gelinde gesagt, ein Unsinn, macht also keinen Sinn. Es gibt eben keine verlässlichen Bedingungen für eine Rendite und so ist auch das Jevon‘sche Gesetz hier übertragen auf die Zinsparität an immer die gleichen Bedingungen gebunden, die aus dem Gesetz überhaupt erst ein Gesetz machen, die es in der Mathematik überall, im menschlichen Dasein aber selten, gibt.

Aber nur, wenn es ableitbare Bedingungen, also Bedingungen, die hier wie dort oder heute und morgen gelten, kann das Jevon‘sche Gesetz auch eine lineare Anwendung finden. Dornbusch und Fischer aber zeigen am Beispiel des Wechselkurses zwischen US-Dollar und Deutsche Mark in einer empirischen Untersuchung, das ein linearer Verlauf in den Wechselkursen nicht gegeben ist, dass damit also nicht davon ausgegangen werden kann, dass Kaufkraftparitäten auch in Wechselkursen sich repräsentieren3 .

Der Ansatz der Zinsparität als Grundlage von Wechselkursverläufen wird oft in einem viel weiteren Anwendungsspektrum verwendet, als ursprünglich vorgesehen. Ursprünglich war man bescheidener im Ansatz, wollte man doch lediglich ein theoretisches Verständnis für die Frage aller Investoren entwickeln, die in dem fatalen Investor-Triangel sich ausdrückt: entweder die Kurse steigen, oder sie fallen, oder bleiben wie sie sind. Eine scheinbar einfache Frage, die den Investor aber regelmäßig in den kleinen Wahnsinn treibt und die die Zinsparitätentheorie sogar noch ein wenig eingeschränkt hat auf die Frage: was macht eine Änderung der Anlageentscheidung überhaupt aus?

Wie oben angemerkt, haben Wechselkursänderungen infolge von Anlageentscheidungen Rückwirkungen auf die Anlageentscheidungen selbst. Gehen viele Investoren in den Dollar, dann erwarten viele Investoren eine Dollaraufwertung woraus sich steigende Renditeerwartungen ergeben und noch mehr Investorengelder in den Dollar strömen. Diese Währungsaufwertung reduziert prinzipiell für die nachfolgenden Anleger jedoch die spätere Aufwertungserwartung, da der US-Dollar ja schon vor ihrer Investition aufgewertet hat. Das Triangel der Entscheidung wird zum schizophrenen Paradox, dass nämlich mit zunehmender Attraktivität einer Finanzallokation in Währungsdifferenzen die zukünftige Attraktivität in eben dieselbe sich reduziert. Anders ausgedrückt und dies gilt für den Bereich von Anleihen auf den Finanzmärkten, bedeuten steigende Zinsen, steigende Renditen aber fallende Kurse im Markt - dies gilt auch umgekehrt für fallende Zinsen.

Aber was ist mit dieser "Erkenntnis" anzufangen? Ist ein Gesetz, welches man auch getrost anwenden kann, in der Praxis eines Investors ein verlässliches "Gesetz"? Schön wäre es. Eine Zinsparität als Gleichgewichtslösung besagt lediglich, dass es eine solche Möglichkeit gibt. Aber wann sie sich tatsächlich ausprägt und wie lange das Gleichgewicht anhält sind damit noch nicht gesagt, weil Menschen an den Märkten handeln und nicht Gesetze.

Haben wir also die Möglichkeit in verschiedenen Währung zu investieren, dann gilt generell auch das Paradox, dass, solange eine der beiden verschiedenen Anlagen rentabler ist, die Investition dort zu einer Aufwertung der dortigen Währung und damit zu einem Rückgang der Rendite führt. Letztlich handelt es sich bei diesem Paradox um eine so einfache Sache wie das Wechselkursrisiko. Das gäbe es der Theorie nach nicht, wenn die Wechselkursveränderung in eben dem umgekehrt reziproken Verhältnis von Wechselkursdifferenz zur Zinsdifferenz sich bewegte. Wenn ein Investor z.B. eine zwei-prozentige Abwertung seine Währung in dem Zeitraum erwartet, der seinem Anlagezeitraum entspricht, dann rentiert sich für ihn kein Investment in eine ausländische Anlage, wenn die Rendite in der ausländischen Währung durch die Konvertierung in die eigene Währung wieder aufgezehrt wird.

Ein professioneller Investor wird also, um kein Kursrisiko einzugehen bzw. dieses zu minimieren, ein Termingeschäft eingehen; dann spricht man von einer gedeckten Zinsparität, weil eben das Kursrisiko durch ein weiteres Folgeinvestment abgedeckt wird. Da das Termingeschäft nicht auf dem gleichen Markt stattfindet, unterscheidet man auf den Devisenterminmarkt vom Devisenmarkt, der auch Devisenkassamarkt genannt wird. Es gibt also mithin zwei Renditen, einmal im sog. Kassa und einmal im Terminarkt. Diese Art der Absicherung von Kursrisiken haben wir im Zusammenhang mit der Finanzkrise 2007/08 auch als Swaps kennengelernt. Ein Swap bezeichnet eigentlich die Differenz zwischen dem Kassakurs und dem Terminkurs einer Anlage, hat aber in der Finanzkrise durch mehrschichtige Verbriefungen eine verheerende Rolle im Interbankenhandel gespielt.

Es wäre verwunderlich, gäbe es nicht ein Pendant zur gedeckten Zinsparität, nämlich die ungedeckte Zinsparität. Bei diesem Sachverhalt der ungedeckten Zinsparität wird davon ausgegangen, dass die Marktteilnehmer die Unsicherheit des Währungsumtausches bei der Auslandsanlage selbst tragen. Sie akzeptieren somit das Wechselkursrisiko, welches ungedeckt ist, zumal Swaps in bestimmten Marktphasen durchaus nicht preiswert zu haben sind. Mehr aber als der Preis für die Swaps hat die Finanzkrise doch deren unheilvollen Einfluss auf breiter Front offengelegt. Es reicht eben nicht, einen Markt idealiter zu konstruieren, um scheinbare Finanzmarktgesetze dort zu finden. Swaps sind für sich genommen ein kleiner Segen einer Finanzdienstleistung, die ein Währungsrisiko minimieren. Käme, wie die Theorie der Zinsparität und deren bereits lang anhaltender Forschung erkannt haben will, das Kursrisiko durch die Ineffizienzen der Devisenmärkte und durch nicht risikoneutrales Verhalten der Marktteilnehmer, dass also die Bedingung der ungedeckten Zinsparität nicht erfüllt sind, wäre ja alles in bester Ordnung, zumindest war die Erklärungen der theoretischen Forschung angeht.

Was die Theorie auch in diesem Untersuchungsgegenstand aber notorisch nicht wahrhaben will, ist, dass das Kursrisiko seit der Finanzkrise, die das bereits deutlich offenbart hat, nicht so sehr von den Investoren und ineffizienten Märkten herrührt - was ineffiziente Märkte sind, weiß bis heute niemand so wirklich - sondern, das in den damaligen Default Swaps toxische Kredite verbrieft worden sind, die, wie am Beginn der Krise als "politische" Anlagen, als die sog. Subprime Hypothekenkrise bezeichnet wurden. In dieser Bezeichnung versteckte sich schon der eigentliche Auslöser der Krise, der durch den Verdacht auf den Ausfall von verbrieften Default Swaps aus dem Versteck gezerrt wurde und sich letztlich als Staatsschuldenkrise entpuppte. Vor allem in den USA stieg die ohnehin hohe Staatsverschuldung vieler Staaten krisenbedingt an und zog die Märkte, vor allem die Aktienmärkte, aber auch die Realwirtschaft auf den Boden. In der Folge der Finanzkrise übertrug sich der rasante Zinsanstieg für Interbankenfinanzkredite auf die Realwirtschaft. Produktion ging zurück, Unternehmen brachen zusammen, meldeten Insolenz an wie übrigens auch viele Banken in den USA. Am 3. April 2009 schätzte der Internationale Währungsfonds (IWF) die weltweiten Wertpapierverluste infolge der Finanzkrise auf vier Billionen US-Dollar.

Seit dieser Krise und letztlich der stets im Hinterkopf existierenden Unsicherheit bezüglich der Refinanzierung der Staaten und der damit verbundenen, weltweiten Notenbankpolitik hat die Annahme, dass die Bedingungen der gedeckten Zinsparität als erfüllt angesehen werden konnte, schweren Schaden genommen; sie gelten schlichtweg nicht mehr. Es war daher nicht überraschend, dass die modernen Wechselkurstheorien wie das monetaristische Wechselkursmodell als auch das Dornbusch Modell überschießender Wechselkurse nun mit den Bedingungen der ungedeckten Zinsparität weitergearbeitet haben. Gleichwohl und wegen der in den vergangenen Jahren viel besseren Datenlage gilt auch diese Bedingung als widerlegt und damit die Beziehung zwischen Zinsen und Wechselkurserwartungen als die grundlegenden Einflussgrößen auf Investmententscheidungen.

Halten wir fest, dass Absicherungsgeschäfte auf den Devisenterminmärkten die Bedingungen der gedeckten Zinsparität nicht verifizieren, ebenso wenig wie die Bedingungen ungedeckter Zinsparitäten, also nicht terminlich abgesicherter Währungsrisiken, die Zinsparitätentheorie empirisch bestätigen können. Und wie wir an anderen Stellen mehrfach ausgeführt haben, sind viele der klassischen Gleichungs- bzw. Relationsbedingungen heute nur noch von akademischem oder archivarischem Wert.

So weiß heute jeder, der sich dafür interessiert, dass für die Bedingungen der Kaufkraftparität nur noch ein Minimalwert zum Tragen kommt. Die Annahme, dass Warengeschäfte eine direkte und signifikante Beziehung zu Wechselkursen haben, ist mittlerweile unhaltbar.

Laut der Devisenmarktstatistik der Bank für Internationalen Zahlungsausgleich vom April 2007 beträgt der durchschnittliche Tagesumsatz am Devisenmarkt 3.210.000.000.000 (3,21 Billionen) US-Dollar und ist seit der letzten Umfrage im Jahre 2004 um 70 % gestiegen. Nur etwa drei Prozent der Umsätze stammten danach aus Warengeschäften und dieses Verhältnis dürfte sich bis heute noch deutlich relativiert haben.

Das tägliche Handelsvolumen im deutschen Devisenhandel hat sich seit 2016 um etwa 5 Prozent gegenüber 2013 gesteigert auf insgesamt 2,4 Billionen US-Dollar im Devisenkassa- und -terminhandel für den Berichtsmonat April 2016. Der durchschnittliche Tagesumsatz bei 21 Geschäftstagen im April 2016 betrug 116 Mrd. US-Dollar. Davon entfielen ein Fünftel oder 23 Mrd. US-Dollar auf Kassa- und die restlichen vier Fünftel auf Termingeschäfte, im Wesentlichen auf Outright Forwards, Devisenswaps, Währungsswaps und Devisenoptionen. Auffallend und wahrscheinlich aufgrund größerer Währungsunsicherheit ist die Steigerung der gedeckten Zinspapiere wie etwa Devisenswaps, die um 8% auf 85 Mrd. US-Dollar zunahmen, während die Umsätze im Kassageschäft einen Rückgang um 4% auf 23 Mrd. US-Dollar hinnehmen mussten.

Schreiben wir die Ergebnisse des letzten Berichtstermins aus 2016 fort, dann stellen wir einen Anstieg der Devisentermingeschäfte in Deutschland fest, was dem von der Bank für Internationalen Zahlungsausgleich (BIZ) ermittelten globalen Trend entspricht. Bei den Kassageschäften steht ein leichter Rückgang in Deutschland einem stärkeren Rückgang weltweit gegenüber, so dass im Ergebnis Deutschland ein leichtes Plus im Kassa- und Termingeschäft bilanziert, während weltweit ein leichter Rückgang zu verzeichnen ist.

Vergleicht man die Währungen miteinander, dann steht der Euro mit einem Umsatzanteil von 58 Prozent weiter sehr stabil und die Währungskombination Euro zu US-Dollar hat sich sogar um 2% erhöht auf 44% der Geschäfte, während der Anteil der Transaktionen in der Kombination Euro gegen andere Währungen von 17% auf 14% gefallen ist. Ganz gegen die Zinsparitätsgleichung ist im Zeitraum zwischen den Berichtsmonaten der Wert des Euro gegenüber dem US-Dollar aber um deutliche 13 Prozent zurückgekommen, was zugleich bei der Umrechnung dieser Devisenhandelsgeschäfte zu geringeren Werten in US-Dollar führt. Diese Euro-Abwertung übersteigt im Ergebnis die Rendite bereits schon bei einem Zwölfmonatskurs deutlich, so dass es sowohl für eine ungedeckte und natürlich mehr noch für eine gedeckte Dollar-Anlage keine Zinsparität gegeben ist und das Halten von Dollar-Anlagen für Euro-Besitzer unrentabel geworden ist; Euro-Anlagen wären zwischen 2013 und 2016 gedeckt oder ungedeckt besser gewesen.

Nun weiß man das ja leider erst hinterher und hier ist auch nicht der Ort, um über Devisenspekulationen zu spekulieren. Kaufkraft- und Zinsparitätstheorien und Berechnungen aber sind sehr wichtige Voraussetzungen zum Verständnis, wie Ökonomen den Ist-Zustand sowie die daraus resultierenden Aussichten der Wirtschaft in Europa beurteilen. Und es hat sich bei der wirtschaftlichen Betrachtung stets gezeigt, dass der Fortgang oder das Scheitern der europäischen Integration ganz maßgeblich von der Beurteilung der Kaufkraft der einzelnen Euro-Staaten abhängt.

Neben den Kaufkraftparitäten spielen langsam aber zunehmend mehr die Zinsparitäten eine wichtige Rolle. Wie damals zu DM-Zeiten in Deutschland die Stabilität der Währung die herausragende Rolle für die Deutschen spielte, so übernimmt diese nun der Euro für die Deutschen. Die Stabilität des Euros konnotiert mit dem deutschen Wunsch der Wohlstandwahrung, die vor allem die Sparvermögen betrifft. Zu große Schwankungen werden beim Euro von den Nordländern weniger gerne hingenommen als in den südlichen Staaten Europas; das hat auch eine lange Tradition, jedenfalls in Griechenland, Italien und Spanien, um nur die größeren Länder zu erwähnen.

Kaufkraft- und Zinsparität sind somit für einen Teil Europas zu einer unabdingbaren Voraussetzung für eine Idee der Integration geworden, die die unterschiedliche Leistungsfähigkeit der europäischen Volkswirtschaften erhalten will, während andere Staaten diese Idee eher als eine der Angleichung der Lebensstandards in Europa verstehen. Darüber muss man sich Gedanken machen.

Arbeiten für die anderen.

Es ist selten genug, dass Wissenschaft und Volksmund in Deutschland einmal einer Meinung sind, und das hartnäckig über einen langen Zeitraum: Wohlstand kommt aus Arbeit. Natürlich billigt der Volksmund dem Unternehmer auch Wohlstand zu, sogar mehr Wohlstand, solange dieser in einem fairen, gerechten Verhältnis zum Faktor Arbeit steht. Zwar weiß niemand so richtig, was gerecht ist, die einen meinen ein Verhältnis von 1:3, aber andere gehen da weiter bis zu einem Verhältnis von 1:30 und mehr, aber dann begibt man sich schon in den Bereich der Heuschrecken, Ausbeuter und hässlichere Schimpfwörter kursieren dann über die Stammtische. Bedenkt man den Kern dieser Wohlstandsdebatte, dann wird man schnell feststellen, dass es gar nicht so sehr um die Höhe des Verhältnisses zwischen den Faktoren Arbeit und Kapital geht, sondern, dass dieses Verhältnis auf beiden Seiten aus der Arbeit entspringt. Auch einem Unternehmer gestattet man mehr Wohlstand, je mehr er arbeitet.

Diese Vorstellung hat sich, zumindest in Deutschland, auf die europäische Union übertragen, genauer gesagt, auf den Euro-Raum. Tendenziell kann man sagen, Wissenschaft und Volksmund sind relativ indifferent gegenüber dem Wohlstand anderer Staaten und akzeptieren auch größere Unterschiede, wenn sie aus der Arbeit der jeweiligen Volkswirtschaft, also aus dem Bruttoinlandsprodukt sich errechnet; und, man darf hinzufügen, im marktwirtschaftlich fairen Wettbewerb erwirtschaftet worden ist. Aber wenn es um Staaten derselben Währung geht, wie bei den Euro-Staaten, hört die Zustimmung schnell aus, schlägt um in teils explizite wie im Volksmund und implizite Ablehnung wie in der Wissenschaft.

Vom faulen Griechen ist dann die Rede, vom ehrlosen Italiener, von Abzockern, Betrügern und noch einer ganzen Reihe von Chauvinismen, die selbst heute noch die Grenze zum Rassismus auch in Europa locker zu überschreiten in der Lage sind. Alles dies strömt aus der Ansicht, dass andere Länder im Euro die gemeinsame Währung für sich ausnutzen, indem sie andere Bürger für sich arbeiten lassen, genau genommen für deren Schulden. Wer nicht faul ist und arbeitet, hat keine Schulden, jedenfalls die meisten der europäischen Erwerbstätigen kommen nicht in diese prekäre Lage, es sei denn, sie stehen in prekären Arbeitsverhältnissen, selbstverschuldet durch mangelnde Bildung und Ausbildung, fremdverschuldet durch Unternehmen, die solche Menschen ausbeuten.

Sind also bei diesen Vergleichen die Ursachen in ganz persönlichen Vorstellungen zu finden, in Klischees über Kapital und Arbeit, so ist es gar nicht so weit entfernt, diese Vorstellung aus den Sphären persönlicher Klischees in die Sphären der wissenschaftlichen Begriffe zu heben; im Ergebnis bleibt es gleich. Und mit der Frage nach dem Verursacherprinzip stellt sich sofort auch die Frage nach dem Umgang mit dem Verursacher an. Anstelle der Verteilungsgerechtigkeit durch Formen der Umverteilung persönlicher Vermögen etwa über Steuern steht dann eine Form der interstaatlichen Solidarität an im Sinne der Vergemeinschaftung von Staatsschulden in einer Haftungsgemeinschaft.

Wie weit entfernt von einander Wissenschaftler im gleichen Fach sein können, dokumentiert die Frage: Ist Deutschland wirklich der große Euro-Gewinner?, mit der jüngst Hans-Werner Sinn seine Erwiderung auf eine Studie zur Gemeinschaftswährung: Der Euro hat Italiener und Franzosen ärmer gemacht von Matthias Kullas und Alessandro Gasparotti vom CEP überschrieben hat. Vom gleichen Fach, vom gleichen Fachwissen? Oder sind selbst so weit auseinander liegende Bewertungen eines wissenschaftlichen Untersuchungsgegenstandes das Resultat einer inadäquaten Betrachtungsweise? Auffällig, dass in den beiden Resultaten so ziemlich genau die Bandbreite volkstümlicher Klischees ihre wissenschaftlichen Pendants finden. Wenn zwei Meinungen bzw. wissenschaftliche Ergebnisse derart konträr zu einander stehen, wie: Deutschland ist der große Euro-Gewinner und Deutschland ist der große Netto-Verlierer im Euroraum, dann reizt das unser Interesse4 .

Sinn kritisiert die Studie von Kullas/Gasparotti zuerst schon einmal als ein falsches Wissenschaftssetting, da sie in der Kontrollgruppe zu Deutschland mit Ländern wie Bahrein, Japan, Schweiz und UK arbeitet und dabei das Pro-Kopf-Wachstum beider vergleicht, ohne zu berücksichtigen, dass zwischen im Vergleichszeitraum 1980 und 1996 ein <em>"starker Strukturumbruch wegen der deutschen Wiedervereinigung"</em> stattgefunden hat. Das ist natürlich ein ganz fundamentaler wissenschaftlicher Fehler, wenn man Vergleiche anstrebt, deren methodische Aufarbeitung der Vergleichsdaten aber schon empirisch misslingen muss. Die Inkompatibilität der Daten wird uns später umso mehr beschäftigen, als Datenanalyse in automatisierten Prozessen im Zusammenhang mit Big Data in einem noch viel höherem Ausmaß methodisch sensibel sind, als im vorliegenden Fall, dessen Ergebnis aber trotzdem von einer großen Tragweite für den Diskurs um die europäische Integration ist.

Das Pro-Kopf-Wachstum, das nach Kullas/Gasparotti einem akkumulierten Gewinn von knapp 1,9 Billionen Euro für Deutschland im Zeitraum von 1999 bis 2017 entspricht, macht mehr 'Sinn', wenn man <em>"Schröders Reformen über das Outsourcing und den Innovationsschub der Industrie bis zum Bauboom"</em> zur Erklärung heranzieht. Wenn Kullas/Gasparotti im Ergebnis von fast 2 Billionen Euro sprechen, sind allerdings auch Zweifel angebracht, dass diese Summe durch Schröders Reformen, Outsourcing etc. entstanden sein sollen.

Kullas/Gasparotti stellen eine Betrachtung für diese 16 Jahre ins Zentrum, die das reale BIP-Wachstum im Sinne der Theorie der Zinsparität auf die unterschiedliche Inflation in den Ländern zurückführt. Demnach hat die "reale Abwertung, die Deutschland im Euro wegen der Inflation der anderen Länder erfuhr, über die Exporte auch das reale BIP wachsen lassen", oder anders gesagt, im Vergleich wurden die Produkte und Dienstleistungen, die in Deutschland produziert wurden gegenüber den anderen Euro-Staaten billiger. Ob man aber, wie Kullas/Gasparotti es tun, Volkswirtschaften mit unterschiedlicher Währung über das Pro-Kopf-Wachstum mit einander vergleichen kann, haben wir ein paar Seiten vorher bereits stark in Frage gestellt.

Sinn verweist zurecht darauf, dass generell eine Abwertung wie im Falle Deutschlands die Bürger ärmer macht; das ist richtig. An die Daten geht Sinn aber nicht von der Theorie der Zinsparität (ZP) aus, sondern von der Theorie der Kaufkraftparität (KKP). Es stehen damit zwei unterschiedliche Betrachtungsweisen ein und derselben Sache, hier das Wirtschaftswachstum, zur Disposition. Kullas/Gasparotti vergleichen reales Wirtschaftswachstum (reales BIP), während Sinn das Bruttoinlandsprodukt zu Marktpreisen veranschlagt (nominales BIP).

Beide Methoden unterscheiden sich im Umgang mit volkswirtschaftlichen Daten in der Bewertung der Wertschöpfung. Beim nominalen Wachstum wird die Wertschöpfung über die Marktpreise bewertet, sodass eventuelle Änderungen der Marktpreise durch Inflation und Deflation zu einem Anstieg bzw. Rückgang des Wachstums führen. Das reale Wachstum wird hingegen um die Preissteigerungen im Rahmen von Inflation/Deflation bereinigt. Gemessen wird nach diesem Konzept also die eigentliche reale Leistungsentwicklung der Gesamtwirtschaft. Man kann auch stark vereinfacht zwar, aber zulässig feststellen, dass der eine Ansatz einer ist, ohne Sinn (sorry!), also ohne die Frage zu berücksichtigen, was kann sich der Bürger für seine Arbeit eigentlich kaufen?

Und bei dieser Frage kommt man mit Sinn zu einem anderen Ergebnis, natürlich. Denn die im realen BIP enthaltenen, historisch künstlich festgelegten Preise und Wechselkurse sagen recht wenig über ein qualitatives Wachstum aus und sind damit ein wenig geeigneter, mithin wenig relevanter Vergleichsmaßstab. Der erlaubt zwar recht einfach Länder wie Bahrein, Japan, Schweiz und UK mit Deutschland zu vergleichen, aber ohne Berücksichtigung der jeweiligen Produktionsverhältnisse in den Ländern, den Bedingungen, unter denen darin gearbeitet wird und natürlich ohne die Frage, wie man mit dem, was man dort zu unterschiedlichsten Bedingungen erwirtschaftet hat, auch leben kann.

Kommen wir auf einen weiteren Aspekt in Sinns Erwiderung zu sprechen, dass nämlich "die Exporte im BIP als Wohlstandsmaß gezählt werden, obwohl sie das erst dann sind, wenn sichergestellt ist, dass sie entweder sofort oder später barwertneutral in Importe verwandelt werden."

Das BIP als Wohlstandmaß zu zählen ist wissenschaftlich abenteuerlich, ob nun um den Faktor der Kapitalisierung in Importen oder nicht. Wieder geht es um das reale Wirtschaftswachstum pro Kopf, welches als Indikator für Lebensqualität bzw. Wohlstand geeignet sein soll. Wir haben bereits mehrfach ausgeführt, warum wir lieber von der Wohlfahrt eines Landes als vom Wohlstand seiner Bürger sprechen, denn der Begriff der Wohlfahrt war als weit mehr umfassender Begriff von seinen ursprünglichen Autoren im Fach Volkswirtschaftslehre durchaus mit Bedacht favorisiert.

Betrachten wir das BIP pro Kopf dann können wir wie bereits gesagt feststellen, dass das BIP nichts über die Produktivität einer Volkswirtschaft aussagt. So kann ein BIP pro Kopf in Höhe von $ 40.000 mithilfe von 40 Stunden Arbeit pro Woche erreicht worden sein oder auch mit 80 Stunden Arbeit pro Woche. Diejenige Volkswirtschaft, die dies mit dem geringeren Aufwand schafft, ist selbstverständlich produktiver. Die Leute dort haben mehr Freizeit und in diesem Sinne eine höhere Lebensqualität. Selbst innerhalb einer Volkswirtschaft kann das BIP pro Kopf ein ganz unterschiedlicher Indikator für Lebensqualität sein. Mit $ 40.000 lebt man in Montana sehr gut, in New York City überhaupt nicht gut; im Gegenteil.

Das BIP sagt auch nichts über die Verteilung der Einkommen aus innerhalb einer Volkswirtschaft. Die berühmte Schere zwischen Arm und Reich kann besonders groß oder eben auch klein sein und transnationale Produktionsnetze mit ihren transnational verteilten Einkommen sind gar nicht darin repräsentiert.

Bestimmte Indikatoren für eine hohe Lebensqualität, wir sagen für eine gesunde staatliche Wohlfahrt, sind eben so wenig im BIP enthalten, so etwa Gesundheit und Renten der Bewohner, Bildungsqualität, Umweltbelastung, Kultur, etc. spielen überhaupt keine Rolle beim BIP.

Das BIP pro Kopf trägt wie auch andere Indikatoren volkswirtschaftlicher Zusammenhänge teilweise paradoxe Charaktere. So wird das BIP durch Leistungen erhöht, die die Lebensqualität sogar negativ beeinflussen. Ein Autounfall führt z.B. zu einer Erhöhung des BIP und gleichzeitig zu einer Senkung der Lebensqualität für die betroffenen Personen. Und schlussendlich haben wir ausführlich bereits dargelegt, dass das BIP pro Kopf Leistungen die pro Kopf erbracht werden und zusammengerechnet deutlich höher in der Summe sind als das BIP selbst, also bestimmte Tätigkeiten, welche die Lebensqualität durchaus erhöhen können, nicht berücksichtigt wie z.B. private Hausarbeiten, soziale und kulturelle sowie ehrenamtliche Tätigkeiten, aber auch illegale Aktivitäten werden vom BIP pro Kopf nicht erfasst.

Wir können daher festhalten, dass das BIP pro Kopf eine methodische Betrachtung heterogener Daten ist, die nur dann Ergebnisse der Vergleichbarkeit in der Lage ist zu liefern, wenn vorher die Daten mit methodisch hoher Abstraktion ausgewertet werden. Länder wie Bahrein, Japan, Schweiz und UK mit Deutschland zu vergleichen, geht ohne ein Höchstmaß an Abstraktion wohl kaum bis gar nicht. Bahrein, ein Land etwa so groß wie Hamburg, dessen gewerbliche Wirtschaft von öl- und aluminiumexportierenden Industriezweigen und von deren Ergebnis etwa 77 Prozent der gesamten Regierungseinnahmen und damit des Budgets erwirtschafte wird, also kaum über industrielle Diversifizierung verfügt mit anderen Ländern zu vergleichen ist mehr als abenteuerlich. Denn rein nach BIP pro Kopf erwirtschaftete Bahrein 2017 etwa 35 Mrd. US-Dollar, was in KKP ausgedrückt etwa 48.500 US-Dollar entsprach, also durchaus eine hohe Lebensqualität bzw. einen hohen Wohlfahrtsfaktor suggeriert.

Im weltweiten Ranking lag Bahrein auf Platz 23 und mit 03% am BIP machte nur die Landwirtschaft verständlicherweise wegen des Klimas und der Bodenbeschaffenheit einen ungünstigen Eindruck in Hinsicht von struktureller Gesundheit der Volkswirtschaft. Denn mit 35% an industrieller Produktion und Zweidrittel im Dienstleistungsbereich konnte man das Land als strukturell eher ausgewogen bezeichnen.

Schaut man sich die Entwicklung aber der letzten Jahre an, dann sind durch den sinkenden Ölpreis die Staatsfinanzen Bahrains in eine erhebliche Schieflage geraten. Das Haushaltsdefizit betrug 2016 ca. 14 % der Wirtschaftsleistung und war damit eines der höchsten der Welt. Die Staatsverschuldung liegt inzwischen bei ca. 90 % des BIP. Im Laufe des Jahres 2016 wurde die Kreditwürdigkeit Bahrains von mehreren großen Ratingagenturen auf "Ramschniveau" abgestuft.5

Sicherlich lassen sich die Schweiz, UK und Japan besser mit Deutschland vergleichen. Aber das japanische Staatsdefizit wäre auch in solch einem Vergleich ein 'Solitär' wie die strukturelle Beschaffenheit der Schweizer Wirtschaft oder die strukturelle Ausnahmestellung der City of London in der europäischen, gar in der weltweiten Wirtschaft.

So abstrakt die Methode, so manipulationsanfällig ist, was uns als Daten überhaupt zur Verfügung steht bzw. bekannt wird. Wer kennt denn genau die "Guthaben" der Deutschen, vor allem des deutschen Staates? Worauf Sinn ebenso zurecht hinweist ist, dass die Studie von Kullas/Gasparotti keine Notiz davon genommen hat, wie die deutschen Exportüberschüsse angelegt worden sind. Das kann die Studie gar nicht, da sie von Zinsparitäten ausgeht und auf das Pro-Kopf-Wachstum abzielt. Die Frage also, ob die Außenerlöse auch immer sinnvoll angelegt wurden, taucht gar nicht im Blickfeld der Autoren auf; sie waren es nicht, sondern wurden signifikant "für windige Vermögenstitel im Ausland verwandt. Ein Teil dieser Titel bestand aus wertlosen Schuldscheinen meist amerikanischer Provenienz, deren Platzen dazu beitrug, dass Deutschland in seiner Bilanz des Nettoauslandsvermögens Hunderte von Milliarden Euro abschreiben musste."

Dann kommt Sinn noch zu seinem Lieblingsthema, den Target-Salden - wir haben darüber gehandelt. In der Außenbilanz Deutschlands stehen fast 1 Billion Euro an Target-Buchforderungen der Bundesbank, die nach Abschreibungen fast 50 Prozent des deutschen Auslandsvermögens ausmachen, die also durch Exportüberschüsse aus dem Handel mit den Euro-Staaten erwirtschaftet wurden.

Folgt man Sinn und es gibt wenig Gründe, dies nicht zu tun, dann sind die Target-Buchforderungen der Bundesbank an die entsprechenden Institute in den Euro-Ländern "offene Kreditforderungen, die die Bundesbank nie fällig stellen kann und [die] nur zum Hauptrefinanzierungssatz verzinst werden", also zu fast null, was auch noch eine ganze Zeit lang so bleiben dürfte. Würde man an dieser Stelle schon eine Gegenrechnung aufstellen, dann wären die von Kullas/Gasparotti errechneten Überschüsse bereits zu mehr als einem Drittel aufgebraucht, allein deshalb, weil schon für die Target-Forderungen keine Zinsen zu erwirtschaften sind.

Dazu kommt die Besonderheit, dass diese Target-Forderungen zwar noch jahrelang in den Büchern stehen werden, sie aber eigentlich abgeschrieben werden müssten, wie dies in jeder normalen privatrechtlichen Körperschaft vorgeschrieben wäre. Aus einer Billion an Buchgeld würde dann eine Null, was für die deutschen Steuerzahler sogar vorübergehend noch von Vorteil wäre. So wertlos diese Target-Salden auch sein mögen, in einem Fall, wo ein Schuldner-Land aus dem Euro austritt und wenn dies z.B. eine so große Volkswirtschaft mit so großen Schuldenständen wie Italien wäre, kämen immense Haftungsschäden aus den Target-Salden auf die deutschen Steuerzahler zu gerollt. Ob wir aber über den Fall eines irgendwann auftretenden Tsunami spekulieren wollen oder lieber gleich über die tatsächliche 'Enteignung' der deutschen Sparvermögen, die nun seit Jahren unter den Null-Zins-Politik vor sich hin erodieren, bleibt eigentlich müßig zu beantworten.

Ebenso müßig ist, wenn Sinn auf die entgangenen Zinseinkünfte aus den deutschen Auslandsvermögen hinweist, die in der Rechnung von Kullas/Gasparotti auch nicht auftauchen, immerhin ein Zinsausfall von knapp 600 Mrd. Euro in den deutschen Kassen für die Zeit von 2008 bis 2017. Wissenschaftlich sehr fragwürdig ist, dass Sinn diesen Ausfall an Konsum durch Importe ausländischer Waren auf die Zeit vor der Lehmann-Krise bezieht, was man der Studie von Kullas/Gasparotti aber nicht anlasten kann. Anlasten aber kann man ihr, dass sie, wie Sinn wiederum zurecht bemerkt, Erträge aus Auslandsanlagen bzw. Verluste oder entgangene Erträge gar nicht erfasst, da sie nicht Teil des Bruttoinlandsproduktes sind.

Anstelle der Größe BIP pro Kopf schlägt Sinn wenig emphatisch vor, mit dem Nationaleinkommen bei Vergleichen von volkswirtschaftlichen 'Bilanzen' zu operieren; für uns ein eher verzweifelter Vorschlag in Ermangelung einer verifizierbaren Größe und einer tragfähigen Vergleichsmethode. Der Begriff des Nationaleinkommens hat zwar eine ganze Reihe von Vorteilen gegenüber dem BIP pro Kopf - und auch gegenüber dem BIP zu Marktpreisen. Das Nationaleinkommen, differenziert in Brutto- und Nettonationaleinkommen (BNE und NNE), operiert mit dem Begriff des Primäreinkommens und betrachtet den Marktprozess bzw. das Markteinkommen aus einer viel umfassenderen, monetären Perspektive. Das Primäreinkommen wird vom Inlandsprodukt in Abzug gebracht und betrifft jene Geldströme, die im Außenhandel abgeflossen sind und umgekehrt auch jene Geldströme bzw. geldwerten Waren- und Güterströme, die von inländischen Wirtschaftseinheiten aus der übrigen Welt bezogen wurden.

Das Primäreinkommen ist Bestandteil damit der Leistungsbilanz und erfasst in erster Linie grenzüberschreitend gezahlte Arbeitsentgelte sowie grenzüberschreitend erwirtschaftete Einkommen aus Vermögensanlagen, wie zum Beispiel Zins- und Dividendenzahlungen und ist damit besser geeignet, den modernen Anforderung an eine Wirtschaftsbilanz zu genügen; der Hinweis von Sinn auf das Nationaleinkommen ist daher generell richtig und man fragt sich natürlich, warum Kollegen des Fachs wie Kullas und Gasparotti in ihrer Studie so weit hinter den Stand des volkswirtschaftlichen Diskurses zurückfallen. Ob die Studie - wie so viele heute - bezahlt worden ist und die Interessen des Geldgebers vertritt, oder gebraucht wird, "denn sie ist Wasser auf die Mühlen derer, die nun eine fiskalische Umverteilung im Euro-System fordern, um den vermeintlichen Euro-Profiteur Deutschland zur Kasse zu bitten"; wir wissen es nicht; umso schlimmer.

Eine Antwort auf unsere Frage bzw. die, die sich der Volksmund stellt: Ist Deutschland ein Verlierer oder ein Gewinner im Euro, hat sich nicht beantwortet. Die einen sagen so, die anderen so. Was auffällt aber ist, wie wenig Gemeinsamkeit im Fachwissen der Ökonomik über diese Frage herrscht. Als Wissenschaft bietet sie tendenziöses Verhalten; das ist bedenklich. Eine Antwort auf diese Frage aber wäre zumindest im Kern eindeutig eine außerordentlich wichtige Angelegenheit, denn an dieser Frage kann der Euro und damit auch die EU zerbrechen. Denn sie stellt sich so in jedem der siebenundzwanzig Länder, wenn wir davon ausgehen, dass nur Großbritannien - oder England - aus der EU bald austreten wird; übrigens, an eben dieser Frage gemessen. Eine Mehrheit der Briten hat dafür votiert, dass ihr Land mehr Nachteile von der EU hat, als Vorteile; man sieht, die Antwort auf die Frage ist zu wichtig, um sie den Stammtischen zu überlassen.

Ihre Brisanz ist im Jahr 2019 um nichts geringer, als in den Jahren seit der Volksabstimmung in GB. Sie ist eine politische Frage, die sich aber auf der Basis wirtschaftlicher Fakten erhebt, daher ist diesen ein hohes Augenmerk zu widmen. Ist also der Euro ein wirtschaftlicher Vorteil oder ein wirtschaftlicher Nachteil für die Bürger der Euro-Staaten? Die Frage Vor- oder Nachteil ist damit eingegrenzt auf die Staaten innerhalb des europäischen Währungsraums. Mit dem Brexit wird diese Frage jenseits der Gemeinschaftswährung sensibilisiert, da Großbritannien ja kein Mitglied im Euro war, sondern die EU verlassen hat.

Wenn wir also weiterhin vom europäischen Modell sprechen, dann gilt der europäische Währungsraum als Modellgrundlage. Das ganze Modell geht aber über den Euro hinaus; das haben wir bereits mehr als angedeutet.

Euphorische Rauschzustände

Nicht selten beginnt eine Krise im Zustand der Euphorie. Die Euphorie kann ganz unabhängig von der Krise bestehen, aber auch können Zeichen der Krise im euphorischen Zustand schon anwesend sein, fast unmerklich, oft unbemerkt. So war das im Jahr 2009, als überraschend und die Euphorie geradezu auf ein Höchstmaß steigernd, der Euro sich in einer von Turbulenzen durchfegten Finanzwelt als starke Währung behauptete. Es wäre viel spannender und vielleicht auch erkenntnisreicher über euphorische Rauschzustände zu sprechen, das ist aber inkompatibel mit ökonomischen Diskursen; einmal abgesehen von der Frage, wie viel man mit Drogen überhaupt und sog. bewusstseinserweiternden Drogen speziell, also im Besonderen verdienen kann und welchen kulturellen Einfluss sie haben, welchen soziologischen und sozioökonomischen Anteil an der nationalen wie internationalen Entwicklung sie haben - wir kommen später darauf zurück.

Im Moment stellen wir mal Alkohol, Ecstasy, Marihuana etc. thematisch zurück und konzentrieren uns auf jene Zeit, als der Euro die Menschen in euphorische Rauschzustände versetzte, als der Euro auf dem Sprung war, die Vorherrschaft des Dollars als einzige Weltwährung abzulösen, dass es sehr realistisch erschien, als der Euro zumindest zum Dollar langfristig aufschließen könnte; wir sprechen über Aussichten, Erwartungen, Projektionen, die damals, 2009, Realität werden konnten. Der Euro als ein Friedensprojekt auf dem europäischen Kontinent, zu dem damals aus heutiger Sicht vorübergehend Russland und Großbritannien zählten, schien greifbar.

Das reale Wachstum, die inflationsbereinigte Steigerungsrate des BIP, betrug damals in der Währungszone 2 Prozent p.a., die Inflation lag ein wenig über 2 Prozent, in Deutschland lagen die Basiswerte des Wachstums wegen der Effekte der Wiedervereinigung ein wenig tiefer, eine Reihe der sog. Peripherieländer verzeichneten kräftige Wachstumsraten, osteuropäische Staaten standen Schlange um in den Euro aufgenommen zu werden, der US-Dollar hatte nach seinem Eröffnungskurs von 1,17 und einem Rückgang auf 0,83 Dollar/Euro im Jahr 2008 seinen bisherigen Höchststand mit 1,60 erreicht. Also hatten auch die internationalen Kapitalmärkte großes Vertrauen in die europäische Währung und in das Wirtschaftswachstum.

Es herrschte allenthalben Frieden auf dem Kontinent und seinen Märkten. Die Preise waren stabil, die Mieten konnte man sich noch leisten und die Länder an der Peripherie Europas holten deutlich gegenüber den anderen Volkswirtschaften auf. Das lag vor allem daran, dass die Zinsen auf den Kapitalmärkten drastisch sanken. Lagen im Jahr 1995 die Zinsen für z.B. zehnjährige Staatsanleihen in Spanien, Portugal und Italien bei 15 Prozent und damit satte 7 Prozent über denen in Deutschland, war die Zinsdifferenz zum Zeitpunkt der Euroeinführung bei fast null. Viele Ökonomen wussten damals bereits, dass das so nicht bleiben würde, aber was war eigentlich dagegen zu sagen, wenn der Kapitaldienst Griechenlands etwa um nur ein Beispiel zu nennen, von zwanzig auf unter sechs Prozent sank; das waren immerhin Einsparungen von einhundertvierzig Millionen bei einer Milliarde Kreditvolumen.

Aber nicht nur die Staaten kamen billig an Geld, auch die Kosten für Privatkredite sanken drastisch. Also holten sich Staaten und Bürger das Geld, dass sich ihnen bot wie im Märchen vom Goldmariechen und beide nutzten den neu entstandenen Finanzspielrum für vermehrte Konsumausgaben. Beide Sektoren, Staat und der private Sektor erhöhten ihre Schulden, aber nicht für Investitionen, für die Entwicklung von Produktivkapital. In Irland und Spanien begann ein regelrechter Bauboom, in Portugal, Griechenland und Italien trieben die Regierungen die Staatsschulden in gigantische Höhen.

Aber bevor wir so weiterverfahren, ein klein wenig Besinnung auf das, was damals an Vorstellungen hinter den ökonomischen Prozessen stand. Die Vorstellung, dass von europäischem Boden kein Krieg mehr ausgehen sollte und die eben die ökonomischen Prozesse betrieben, hatte gerade einen massiven Dämpfer erhalten, einen, der zehn Jahre dauerte und bis heute noch nicht abgeschlossen ist6 .

Die Vorstellungen, dass die erheblichen Wohlstandsunterschiede in Europa überwunden werden können, waren nicht unsinnig oder von der Hand zu weisen. Also gingen gerade die Staaten zügig ans Werk, diese Leitvorstellungen einer ökonomischen Integration voranzutreiben, die vor ihren Beitritten zur EU und zum Euro von einer solchen Vorstellung weit entfernt waren.

Diese Vorstellung von einem Ausgleich des Wohlstandes der europäischen, vor allem der Euro-Nationen hat die EU und den Euro gleichermaßen von Beginn angetragen und ist bis heute Leitidee und Motto des europäischen Experiments. Ohne sie gäbe es die EU und den Euro schlicht nicht. Und welche Bedeutung sie hat, sieht man an der derzeitig Brexit-Diskussion. Der Euro war und ist gewissermaßen das Herzstück des europäischen Experiments. Und da keine Nation im Euro Erfahrungen und konkrete Vorstellungen haben konnte, wohin dieses Währungsexperiment die Bürger und die Volkswirtschaften hin führen würde, vor allem, wenn man an die unvorhersehbaren Prozesse im Einzelnen in den verschiedenen Euro-Staaten denkt und auch daran, dass das Staatengebilde sich dynamisch veränderte, nicht zuletzt auch durch die Kriege auf dem 'Balkan', dann muten selbst die Warnungen der Ökonomen ein wenig an wie Kaffeesatzleserei.

Die Warnungen betrafen ja auch allesamt das europäische Experiment als Ganzes und zielten auf eine Vorstellung eines europäischen Einheitsstaates bzw. einer europäischen Konföderation nach amerikanischem Vorbild, was aber damals wie heute unerreichbar bleibt. Diese Vorstellung, die konträr im Gegengensatz zu einem Europa aus souveränen Staaten steht, wird selbst heute nicht einmal von Frankreich gefordert. Der europäische Suprastaat ist in Wirklichkeit keine Vorstellung, die als eine Idee von und für Europa bezeichnet werden kann, sondern ein völlig abstraktes Konstrukt, dass mit der Wirklichkeit kaum etwas gemein hat, als alles, was es zu dessen Umsetzung bedürfte, schlicht nicht vorhanden ist; weder der politische Wille noch die kulturellen Voraussetzungen. Und überhaupt ist die Notwendigkeit, das europäische Experiment als gescheitert zu erklären und an dessen Stelle dieses Konstrukt zu setzten schlicht nicht vorhanden.

Als also die Kriege auf dem Balkan langsam aus den Erinnerungen verschwanden, jedenfalls, was deren akute Gefahren und Leiden betraf, und einige der Kriegsstaaten in die EU und den Euro eintraten, war die Euphorie umso größer. Gerade die sog. Osterweiterung trug bei den meisten Europäern die Hoffnung auf Frieden und andererseits auf eine weitgehende praktische Integration, vor allem durch Freizügigkeit und freiem Handel. Wir sehen heute in der Brexit-Diskussion, welch große Euphorie damals gerade bei dem Nicht-Euro-Land Großbritannien die Freizügigkeit ausgelöst hat, während bei den meisten Euro-Staaten eine Übergangszeit von 6-7 Jahren als notwendig erachtet worden ist. Und obwohl die Freizügigkeit nicht die Integration der Bürger in die Sozialsysteme des jeweiligen Landes bedeutet, hat gerade in GB diese Euphorie so weit abgenommen, dass die Freizügigkeit eines der Kernargumente beim Brexit wurde.

Freizügigkeit innerhalb Europas hat also weder etwas mit dem Euro noch etwas mit Einwanderung in die Sozialsysteme zu tun. Sie wurde von GB und wird von allen anderen Staaten der EU aufgrund der Souveränität der einzelnen Staaten und ihrer Institutionen wie auch deren Sozialsysteme zuvörderst als ein ökonomischer Faktor betrachtet. Die Flexibilisierung der Arbeitsmärkte - oder des Faktors Arbeit - ist keine genuine Erfindung Europas, sondern gehört insofern zum europäischen Experiment, als bis heute noch keine befriedigende Antwort gegeben werden kann, wie eine außerhalb einer vernetzten Produktion stattfindende Integration der Arbeitsmärkte sinnvoll im ökonomischen Sinne sein könnte.

Der Faktor Arbeit ist daher theoretisch bereits im Ansatz zu kurz gegriffen, betrachtet man ihn im Sinne rein ökonomischer Wertschöpfung. So geschehen z.B. in GB, als man nach der EU-Osterweiterung und dem Beitritt Polens zur EU im Jahr 2004, anders als Deutschland, seinen Arbeitsmarkt sofort für Polen geöffnet hat. Nun leben mehr als 800.000 Polen im Land und die sind nach den Indern die zweitgrößte Migrantengruppe in GB. Rund 2,1 Millionen EU-Ausländer arbeiten derzeit insgesamt in Großbritannien, derzeit kommen zunehmend Bulgaren und Rumänen. In den Städten wächst die Wohnungsnot, das Gesundheitssystem ist überlastet, und in der Gastronomie und der Pflege klagen die Angestellten über eine steigende Konkurrenz der Billiglöhner und ein sinkendes Verdienstniveau. Alles dies wird also dem Faktor Arbeit zugeschrieben, nicht etwa der Wohnungsbaupolitik, der Immobilienspekulation, den strukturellen Defiziten in der Gastronomie und einem völlig fehlgeleiteten Pflegesystem.

Während die Briten glauben, sie könnten durch Aufkündigung der Freizügigkeit ihre politischen und strukturellen Defizite bewältigen, will z.B. die Uniklinik Düsseldorf vom Brexit profitieren. In Anzeigen in zwei polnischsprachigen britischen Zeitungen warb die Klinik unter der Überschrift: "Brexit-Sorgen? Kommen Sie nach Deutschland!" um Pflegekräfte. Und nicht nur Düsseldorf, alle Krankenhäuser in Deutschland sind verzweifelt auf der Suche nach ausländischen Pflegekräften, vor allem aus den EU-Staaten.

Laut der britischen Statistikbehörde ist die Zahl der EU-Arbeiter in Großbritannien seit 2013 um 700.000 gestiegen; im selben Zeitraum fanden gut eine Million Briten eine neue Anstellung. Derselben Statistik zufolge zahlten EU-Migranten allein im Steuerjahr 2013/2014 umgerechnet gut 3,2 Milliarden Euro mehr in die Staatskasse ein, als sie an Zuwendungen erhielten. Glaubt man also diesen Zahlen, dann ist die Geschichte der Arbeitnehmerfreizügigkeit in Großbritannien unterm Strich eine reine Erfolgsstory.

Arbeitnehmerfreizügigkeit hat gerade in GB den Nachweis angetreten, dass der Faktor Arbeit nicht nur zum Wohlstand der Nationen innerhalb der EU beitragen kann, sondern auch die Briten von einem leidvollen und peinlichen Pflegenotstand befreien hilft. Wer sonst hätten denn den alten Menschen in GB den Hintern geputzt?

Der drohende Brexit sorgt nun für Zukunftsängste bei vielen EU-Bürgern, die in Großbritannien arbeiten. Das bedeutet aber, dass man sträflich die notwendigen politischen Maßnahmen zur Absicherung der dort arbeitenden EU-Bürger vernachlässigt hat. Im Gegenteil, man hat die EU-Bürger lediglich als eine Art Arbeitssklaven missbraucht. Wenn man den Arbeitsmarkt in einem "vereinten Europa" aus der national-ökonomischen Perspektive allein betrachtet und unter Gewinnmaximierungsvorbehalt stellt, kann man natürlich nicht von Arbeitsintegration sprechen.

Deutschland hat das in den Jahren der Zuwanderung von "Gastarbeitern" in allen Facetten vorexerziert und hätte als Lehrbeispiel durchaus herhalten können. Der Prozess der Integration der Arbeitnehmerfreizügigkeit in den Prozess der gesamteuropäischen Wohlfahrt ist zwar weitgehend noch in einem experimentellen Zustand, aber das britische Modell ist weder sinnvoll noch vernünftig, nicht einmal im ökonomischen Sinn. Das ändert natürlich alles nichts daran, dass, rein ökonomisch betrachtet, die sog. südlichen Peripherieländer eine negative Leistungsbilanz heute ausweisen, dass sie also im Ausland verschuldet sind, was nichts anderes heißt, als dass sie mehr ausgeben, als sie einnehmen.

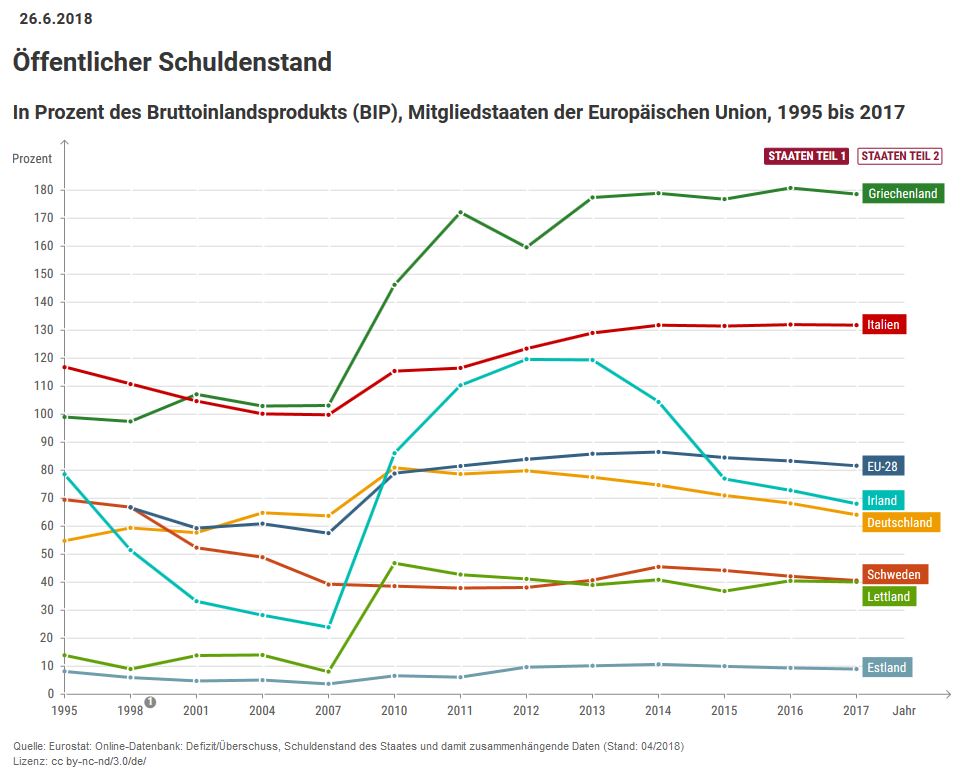

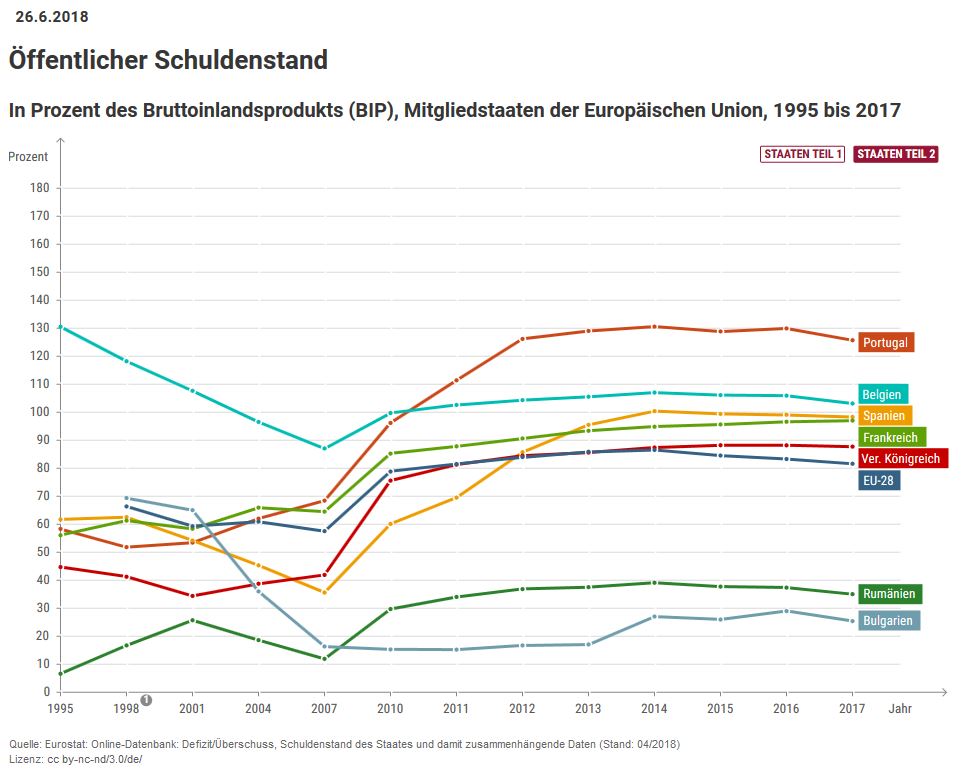

Der öffentliche Bruttoschuldenstand7 wird vor allem in der wissenschaftlichen Literatur Deutschlands aus Ökonomen Sicht mit teils drastischen Begriffen beschrieben, wobei "Schuldenboom" (Fuest) noch der harmlosere ist. Je nachdem welchen Zeitraum man in die Grafiken einfließen lässt verändert sich das Bild von einer dramatischen Krise bis hin zu einer mehrjährig konstant bzw. degressiv verlaufenden Kurve.

Bei den beiden Grafiken soll bedacht werden, dass als Ziel ein Schuldenstand bei den Mitgliedsstaaten der EU von brutto 60 Prozent des BIP anvisiert wird, eine Richtgröße, deren Problematik aber immer deutlicher wird, gerade aufgrund der Diskussion der letzten Jahre. Wenn Länder wie Bulgarien, Estland und Rumänien - Schweden einmal ausgenommen - die Zielgrößen der öffentlichen Verschuldung abgeben, dann kann man doch erhebliche Zweifel an der Aussagekraft dieser Wertgröße anmelden. Es macht dann schon mehr Sinn, wenn man den Verlauf der Schuldenstände über die Jahre hinweg betrachtet und dabei allein nur die Finanzkrise 2007/08 mit ein bedenkt.

Demnach sanken die öffentlichen Schulden der EU-27 zwischen 1996 und 2007 von 69,9 auf 57,6 Prozent des BIP. In den Jahren 2008 bis 2010 erhöhte sich infolge der globalen Finanz- und Wirtschaftskrise in allen EU-Staaten der Schuldenstand. Insgesamt stiegen in der EU-28 die Schulden in dieser Zeit von 60,8 auf 78,9 Prozent des BIP und bis 2014 weiter auf 86,5 Prozent. Zwischen 2014 und 2017 ging der Schuldenstand EU-weit dreimal in Folge zurück – dabei war der Schuldenstand im Verhältnis zum BIP in 22 Mitgliedstaaten rückläufig und in fünf nahm er leicht zu.

Die Schuldenkrise in Europa ist damit jedoch noch nicht überstanden. Auf der Ebene der einzelnen Staaten waren die öffentlichen Schulden im Jahr 2017 in Griechenland (178,6 Prozent des BIP), Italien (131,8 Prozent), Portugal (125,7 Prozent), Belgien (103,1 Prozent) und Spanien (98,3 Prozent) besonders hoch8 . Selbst Spanien ist bei dieser Betrachtung weit außerhalb der Reichweite einer veritablen Staatsschuldenkrise und vergleichbar mit den USA, ganz zu schweigen von Japan und China, das soweit überhaupt der Wahrheit entsprechend von dort berichtet wird einen Gesamtschuldenstand von über 340 Prozent des BIP hinter sich her schleift.

Ohne zu beschönigen, aber über einen Zeitraum von mehr als zwanzig Jahren betrachtet, muss man dem europäischen Experiment in dieser Hinsicht der Entwicklung der öffentlichen Bruttoschulden bis auf die fünf genannten Staaten ein eher positives als vernichtendes Urteil aussprechen. Gleichwohl also die Schulden aus einer Zeit euphorischer Konsumausgaben bei den privaten und öffentlichen Haushalten herrühren, über die Jahre hinweg kann man bei dieser Entwicklung kaum das Urteil aufrechterhalten, dass Europa sich im Schuldenrausch oder Schuldenboom noch befindet. Dass ein auf Konsum ausgerichtetes Verhalten in beiden Sektoren, privat wie öffentlich, auch nicht generell als ökonomisch verwerflich gelten muss, liegt allein auch schon daran, dass Ausgaben für Konsum stets schneller realisiert werden können als investive Ausgaben. Dass Konsumausgaben nicht nur Importe betreffen, darf auch als Form einer indirekten Investitionsstimulierung betrachtet werden, ist also kaum als schädlich zu beurteilen.

War das deutsche Wirtschaftswunder nicht zuerst einmal ein Konsumwunder? Gestützt durch ein nachlaufendes Konjunkturprogramm, startete die deutsche Nachkriegswirtschaft, finanziert durch den Marshall-Plan, ja auch als eine euphorische Konsumwirtschaft bis deutlich später die Industrieproduktion anlaufen konnte. Das dauerte, lag Deutschland ja schlichtweg in Schutt und Asche und die Konsumwirtschaft gründete natürlich auch auf ausländischen Krediten, war also eine kreditgetriebene und natürlich mit einer negativen Leistungsbilanz einhergehenden Angelegenheit. Was anderes als ein Wagniskapital in die deutsche Wirtschaft war denn der Marshall-Plan?

Nach Finanzkriterien betrachtet waren die südlichen Peripheriestaaten junge Volkswirtschaften. Zum ersten Mal erlebten diese Staaten einen fast offenen Zugang zu den Finanzmärkten und das gilt sogar in gewissen Bandbreiten auch für Italien; sagen wir für das Gebiet des italienischen Mezzogiorno. Die Frage also, die sich uns stellt, ist nicht das BIP, nicht einmal die Entwicklung des öffentlichen Schuldenstandes, sondern, warum haben sich die südeuropäischen Volkswirtschaften nicht von Konsum- zu mehr industrieller Produktion entwickelt?

Großer Zapfenstreich für den Euro

Kreditfinanzierte Konsumausgaben sind also nicht per se ein Indikator für eine Entwicklung einer Volkswirtschaft, die in einer Schuldenkrise enden muss. Will man denjenigen schelten, der das Geld annimmt von jemanden, der es ihm regelrecht aufdringlich hinterherträgt und dann ausgibt für all die Dinge, die er sich lange Zeit schon gewünscht hat? Sicher nicht, gleichwohl sein Verhalten in mancherlei Hinsicht diskutabel erscheint.

Ist sein Verhalten naiv oder hätte er vorausdenken müssen, was aus diesem Verhalten dereinst sich an Schulden und persönlichen Problemen, gar an Problemen seines Staates entwickeln könnte? Mit Sicherheit auch nicht. Denn sein Verhalten ist wie das des Kreditgebers völlig kongruent mit der Wirtschaftsform, die wir nun einmal haben, der Marktwirtschaft.

So kamen die Geldgeber zu den südlichen Peripherieländern in der Absicht, hier große Gewinnen zu machen und jeder wollte der erste sein, und jeder wollte, dass die jungen Euro-Volkswirtschaften gerade sein Geld nehmen. Die Marktwirtschaft hat ja gerade darin ihren großen Vorteil gegenüber anderen Wirtschaftsformen, dass sie besonders schnell zu den Märkten kommt und natürlich genauso schnell wieder verschwindet, wenn die Märkte keine Gewinne bzw. Renditen für die Geldgeber mehr abwerfen.

Das scheinen viele Ökonomen zu vergessen, wenn sich private und öffentliche Kreditnehmer über die Maßen verschulden. Dann ist ein Diskurs über Verantwortung oft anhängig, der aber übersieht, dass die Ursachen nicht auf einer Seite der Vertragsparteien zu suchen sind, sondern in eben dieser Relation gleichsam untergehen. Mit Schuld und Verantwortung kommt man da wenig weit, stellt man beide Begriffe nicht in einen, in den richtigen, strukturellen Zusammenhang; wir kommen darauf zurück.

Sehen wir also auf die negativen Leistungsbilanzen der überschuldeten Staaten ein wenig genauer, dann müssen wir vorab bedenken, dass Staatsschulden nicht automatisch Auslandsschulden bedeuten. Staatsschulden sind fast ausschließlich durch Staatspapiere verbrieft und die können auch von einheimischen Gläubigern erworben worden sein. Solche einheimischen Gläubiger sind überwiegend einheimische, private Geldinstitute, die man zu den privaten Haushalten und auch zu den ausländischen Instituten, bei denen sich der Staat verschuldet hat, hinzuzurechnen sind.

Will man der Frage nach der Struktur der Staatsverschuldung in Europa nachgehen, dann wird man vor allem bei Italien und Spanien mit einheimischen privaten Geldinstituten als 'Gläubiger' von Staatsschulden konfrontiert. Das aber ist ein Trugschluss. Wir haben kürzlich bereits auf die LTRO9 genannte Form der langfristigen Bereitstellung von Geld der EZB an die Geschäftsbanken gesprochen und dabei festgestellt, dass dieses Programm der Geldbeschaffung empirisch betrachtet zu einem hohen Maß von italienischen und spanischen Banken genutzt worden ist, obwohl es europaweit zur Verfügung steht. Erst vor kurzem wurden neue Langfristkredite durch die EZB beschlossen, die die LTROs ablösen und unter dem eingängigen Titel: TLTRO 3 firmieren.

Wir erinnern uns daran, dass die EZB eigentlich ihr Geschäftsmodell nur einem politischen Mandat verdankt, nämlich über eine gesunde Inflationsrate, die derzeit europaweit bei etwa 2 Prozent veranschlagt wird, eine stabile Währung zu garantieren, unter der die europäische Wirtschaft ein gesundes Wachstum finden kann. Wie wichtig gerade die Notenbank-Zinsen für die Wirtschaft und damit letztlich auch für die Bürger einer Volkswirtschaft sind, darauf haben wir mehrfach hingewiesen, nicht ohne diesen Kausalzusammenhang auch fundamental in Frage zu stellen.

Gleichwohl muss und wird ja die Notenbank-Politik an dieser Kausalität gemessen, dass also ihre Politik auf eine stabile Zinsstruktur von lang- und kurzfristigen Zinsen hinausläuft, mithin auf eine stabile Währung, was im Kern bedeutet, dass die Währungsschwankungen des Euros gegenüber den anderen relevanten Währungen in den Welt, vor allem gegenüber dem US-Dollar moderat bleiben, zumindest das die Währungsrelationen nicht in kurzen Abständen zu großer Schwankungsbreite aufbrechen. Alles dies aber macht nur Sinn, wenn das wirtschaftliche Wachstum mit stabiler Beschäftigung einhergeht, wozu es eine kontinuierliche Geldversorgung der Wirtschaft durch die Banken braucht.

Von dem von der EZB gewünschten Wert von etwa 2 Prozent Inflation, der ein gesundes Wirtschaftswachstum unterstützen soll, sind wir allerdings nach wie vor weit entfernt. Da zur Erreichung dieses Inflationszieles eine gute Kreditvergabesituation durch die Privatbanken an die Wirtschaften der Eurozone notwendig ist, kann die EZB darauf schließen, dass, weil das Inflationsziel nicht erreicht wurde, auch nicht genug Geld den Wirtschaftskreislauf über die Banken erreicht hat. Wenn daher die Kausalität stimmt, stimmen auch diese Schlussfolgerungen, die die EZB aus ihren zur Verfügung stehenden, statistischen Daten anstellt. Wenn diese Kausalität nicht stimmt, was dann? Schauen wir uns die Fakten weiter an.

Und wie oben angemerkt, ordnet dieses Kausaldenken auch Bürger und Unternehmen einander zu, als mehr Geld im Wirtschaftskreislauf auch zu mehr Investitionen und mehr Konsum führen und somit die gesteigerte Nachfrage auf den Märkten zu einer höheren Produktion zur Befriedigung dieser Nachfrage führen muss; das meint wirtschaftliches Wachstum. Hat die Geldpolitik der EZB in den europäischen Volkswirtschaften zu mehr Wachstum geführt? Nominell kann man von einem gesunden Wachstum in Griechenland, Belgien, Frankreich, Italien und Portugal wohl kaum sprechen.

Wachstum hat in diesem Denkmodell kausal auch zur Folge, dass neue Jobs entstehen. Denn Wachstum erfordert mehr Menschen, die die anfallende Arbeit bewältigen und im günstigsten Fall, wenn das Wachstum länger anhält, werden aus Beschäftigungslosen Erwerbstätige, was einerseits die Sozialkassen entlastet und gleichzeitig die Steuereinnahmen erhöht. Ergo, nach dieser Kausallogik folgend, verbessern sich auch die Wohlfahrtssysteme, denn über Steuern und Abgaben können dann die öffentlichen Strukturen und die sozialen Sicherungssysteme verbessert und bezahlt werden. Und am Ende stehen weniger Erwerbslose einer steigenden Menge an vollzeit-beschäftigten und auch gesünderen Erwerbstätigen gegenüber; die Gleichung: wirtschaftliches Wachstum ist zugleich wachsender Wohlstand und wachsende Wohlfahrt ist aufgegangen.

Leider verharren nach wie vor die notleidenden Staaten und Volkswirtschaften auf einem Niveau, dass man fragen darf, ob denn die Situation, ohne die Eingriffe der EZB wirklich schlecht verlaufen wäre, als mit diesen. Wir konstatieren, dass Banken einerseits sogar Strafzinsen für bei der Notenbank geparktes Geld zahlen, als es in die Wirtschaft zu geben. Und dies sogar bei einem Zinssatz, der seit September 2016 bei -0,4 Prozent liegt. Und dieser Strafzins hätte doch die Banken deutlich motivieren sollen, das Geld eben nicht bei der EZB anzulegen, sondern bei ihren Kunden und zwar in Form von Krediten.

Strafzinsen sind ja vermeintlicher Weise ein effektives Mittel, um genau diesen Effekt zu vermeiden und trotzdem ist die Kreditvergabe nicht auf dem von der EZB und der Politik öffentlich erwünschten Niveau. Gerade die Kreditzinsen im Bereich der Privatkredite haben sich im vergangenen Jahr kaum verändert. Aber bleiben wir noch bei der allgemeinen Situation.

Günstige Kreditzinsen der EZB an die Banken stehen unter der Hoffnung, dass diese die niedrigen Zinsen an die Wirtschaft weitergeben und sind damit bereits ein Konjunkturprogramm. Und damit dies auch schnell funktioniert, hat man quasi als eine Peitsche den Strafzins herausgeholt. Aber das alles hat offensichtlich wenig genützt und da die LTRO Programme I und II im Jahr 2020 auslaufen und auf die Mindestlaufzeit von einem Jahr zulaufen - dieser Sperrzeitraum wurde gesetzt, um die Langfristigkeit von der Kurzfristigkeit der Zinsen zu markieren - bietet das neue Programm TLTRO 3 nun den Banken einen Wohlverhaltens-Bonus, ohne den anscheinend bei den Geldinstitution schlichtweg gar nichts mehr zu laufen scheint.

Aber dieser Bonus war schon Kern des LTRO II Programms und hat wie gezeigt, wenig bewirkt, jedenfalls nicht da, wo die Wirkung gerne gesehen worden wäre, bei den Unternehmen. Der Bonus belohnt Banken und Sparkassen, wenn sie mehr Kredite vergeben. Nicht nur, dass Banken also das Geld zu Null-Prozent ausleihen können, was nicht selbstverständlich ist, sie bekommen sogar noch einen Bonuszins bei Wohlverhalten hinzu. Spätestens an dieser Stelle muss man das Mandat der EZB aber als überschritten sehen.

Und die EZB verhält sich nicht einmal wie eine Bank, die sie aber ist. Denn Geld zu verleihen, ohne Zinsen dafür zu nehmen, ist nicht nur untypisch für eine Bank, sondern zugleich auch ein hoch problematisches Geschäftsmodell, welches übrigens bei keiner Wettbewerbsbehörde der Welt ihren Segen finden würde. Und dann noch Geld beim Verleih oben drauf zu legen käme wohl keinem Banker dieser Welt in den Sinn. Dennoch ist es genau das, was die EZB seit Jahren tut. Da stellen sich natürlich sofort zwei Fragen: Warum macht sie das? Und was wird dieses Verhalten wem kosten?

Die Frage wem ist schnell beantwortet: den Steuerzahler. Wieviel die Programme kosten, beantwortet die EZB weise ausweichend: "Das können wir heute noch nicht berechnen. Die EZB will die Kreditvergabe und damit die Wirtschaft ankurbeln und nicht selbst Geld verdienen. Erfolgreichen Banken wird etwas von der Last abgenommen, die sie durch den negativen Einlagenzins haben", so ein Sprecher der EZB im Jahr 2016. Das Zitat zeigt, wie wenig die Bank mit denen, die die Zeche ihres Handelns zu zahlen haben, bereit ist in den Dialog zu treten.

Wenn irgendein Unternehmer dies seinen Gläubigern so sagen würde, der hinge schnell am nächsten Baum.

Kommen wir also zu der wichtigen Frage, warum die EZB solche Programme auflegt? Wir haben gesagt, der Termin ist sehr nahe, an dem die Frage sich entscheiden muss, gibt es ein nachfolgendes Programm zur langfristigen Finanzierung von Geschäftsbanken, oder lässt man das Programm auslaufen? Der Entschluss, ein neues Programm aufzulegen, wurde durch die Situation der Banken in Italien und Spanien provoziert, also jene beiden Länder, die bislang die Hauptnutznießer der Vorgänger waren. Rein zufällig fallen die Termine des Abschieds von Notenbankpräsident Draghi und Programmende zusammen, sonst könnte man meinen, Draghi wollten zum Abschied den beiden Staaten Spanien und Italien, vor allem Italien noch einen Dienst erweisen; aber die terminliche Koinzidenz ist ja rein zufällig.

Ob der Dienst überhaupt einer ist und wenn nicht sogar ein Bärendienst, werden wir noch etwas weiter nachspüren. Ein Indiz könnte sein, dass mit dem neuen Programm flexible Zinsen verbunden sind, also eine Abkehr vom festen "Null-Zinssatz" hin zu marktnäheren Zinsen. Wenn aber die Zinsen, die die Banken zu zahlen haben, unterhalb der tatsächlichen Zinsen liegen, wenn also die neuen Kredite variable Konditionen haben, um zu verhindern, dass die Banken bei steigendem Zinsniveau zu billig mit Geld versorgt werden, dann sind die Banken per factum wenig daran interessiert, dass die Zinsen steigen. Und sie verhindern das am besten, wenn sie inflatorisch nicht tätig werden, also so wenig wie möglich Kredite an die Unternehmen ausreichen; honi soit qui mal y pense.

Das neue Programm TLTRO III aber hat noch einen anderen Hintergrund, einen, der viel wichtiger ist und wesentlich zugleich. Anfang des Jahres 2018 sprach vieles dafür, dass die Banken, die sich besonders stark an den Vorgängerprogrammen I und II beteiligt hatten, erneut in Zahlungsschwierigkeiten kommen werden. So standen bei den Banken z.B. noch erhebliche, nicht refinanzierte Summen in den Büchern10 . Vergleicht man die Summen, dann sieht man, dass Italien fast die dreifache Summe ausgegeben hat wie Deutschland. Aber Deutschlands Wirtschaft verlief im Gegensatz zu der Italiens nicht rezessiv; wofür also hat Italien, wenn nicht für Unternehmenskredite dann das Geld verwendet?

Die EZB begründet die Neuauflage der Programme mit den deutlich gesunkenen Prognosen für Wachstum und Inflation. Hätte die EZB also die alten Kreditprogramme ersatzlos auslaufen lassen, so die Argumentation des Instituts, wäre das einer geldpolitischen Straffung (QE) gleichgekommen. Dies wollte die EZB unbedingt vermeiden. Klügere Geister allerdings sehen den Grund für die Erneuerung der Programme darin, dass die Banken die neuen Mittel dafür nutzen, einheimische Staatsanleihen zu kaufen und gerade solche, die den Fortbestand der Staatenfinanzierung von Italien und Spanien weiter garantieren, wodurch sich also die von uns eingehend beschriebene, fatale Verbindung von Staaten und Privatbanken prolongiert.

Unserer Auffassung nach war aber gerade diese Beziehung von Privatbanken und Staaten, die einen wesentlichen Anteil an der Entstehung der Euro-Krise hatte und deren Dynamik auch noch wie ein Beschleuniger, eine immer schneller sich drehende Abwärtsspirale gewirkt hat. Bei den neuen Programmen haben wir es mit keiner direkten Staatenfinanzierung zu tun; das wäre durch kein politisches Mandat bzw. laut Satzung der EZB gedeckt. Aber mit einer indirekten, und die funktioniert so gut wie eine direkte Staatenfinanzierung. Denn wenn die EZB große Summen zu günstigen Konditionen bereitstellt, die genutzt werden können (nicht müssen) bzw. es nicht verboten ist, sie für Käufe von Staatsanleihen zu nutzen, somit also Geld über Privatbanken an Staaten fließt, ist zwar oberflächlich betrachtet der Geschäftsordnung Genüge getan, in der Sache aber ist und bleibt es eine indirekte Staatenfinanzierung.

Auch der EZB, zumal die ja auch Aufsichtsbehörde für die europäischen Privatbanken ist, dürfte bekannt sein, dass ganz generell eine Riesenkluft besteht zwischen der Kreditvergabe der Banken an Unternehmen und Haushalten und dem Kauf von Staatsanleihen.11

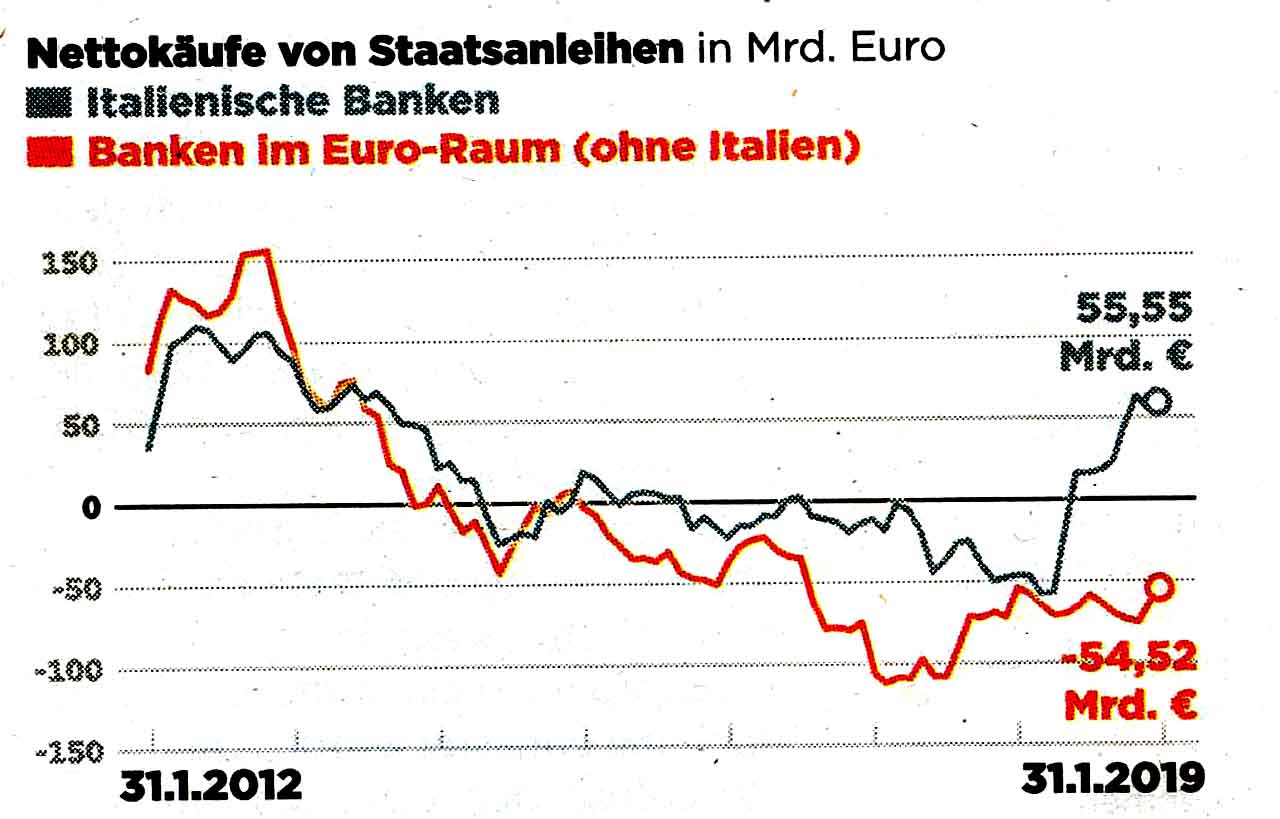

Auch dürfte dem Institut bekannt sein, dass die Nettokäufe von Staatsanleihen in Italien im Vergleich zum Euro-Raum gerade in den letzten beiden Jahren sich konträr zueinander entwickelt haben12 .

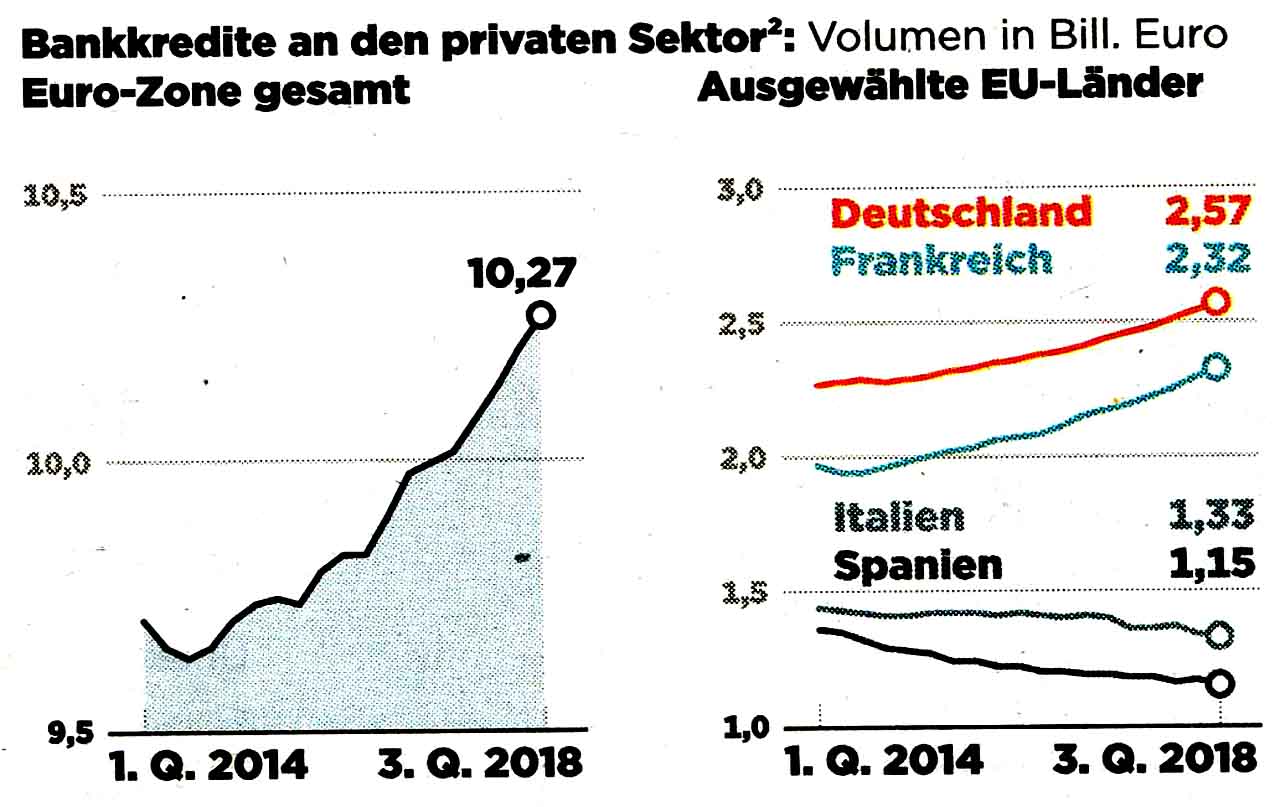

Und ganz sicher ist auch bekannt, dass es eine erhebliche Divergenz bei der Ausreichung von Bankkrediten an den privaten Sektor im Vergleich zwischen Italien und Spanien mit der Eurozone insgesamt gibt13 .

Jetzt, da die Fakten offensichtlich geworden sind und Draghis Zeit als Notenbankpräsident zu Ende geht, werden auch die Stimmen lauter, die die Notenbankpolitik auch als eine Politik der Unterstützung der Finanzierung maroder Staatshaushalte und damit einer geldverschwenderischen Haushaltspolitik anklagen. So äußert sich der Ökonom Heinemann und wird auch vom Bundesbankpräsident Weidmann zitiert und bestätigt: "Banken, die in einem von der Insolvenz bedrohten Land wie Italien sitzen, können sich nur zu hohen Strafzinsen am Markt refinanzieren. Die EZB springt hier nun erneut in die Bresche und hält diese Banken und letztlich auch das Finanzierungsmodell dieser Staaten am Leben." Gemeint ist hier das neue Programm TLRO 3.

Die EZB sei "erpressbar" geworden und könne sich "nicht mehr auf ihr geldpolitisches Mandat beschränken". Sie werde "immer mehr zum permanenten längerfristigen Kapitalgeber von fragilen Banken mit verantwortungslosen Anlageportfolios in Südeuropa". 14

Wenn gleich Weidmann dem Ökonomen nicht in jeder seiner deutlichen Aussagen zustimmen will, auch Weidmann stimmt im Kern zu, "dass die Glaubwürdigkeit der Fiskalregeln angeschlagen ist und ihre Bindungswirkung dringend gestärkt werden muss." So schön der Ausdruck: Bindungswirkung auch sein mag, dahinter steht eine mangelnde, wenn nicht sogar gar keine Haushaltsdisziplin bei bestimmten Regierungen. "Zum Beispiel beträgt der Anteil heimischer Staatsanleihen an der Bilanzsumme italienischer Banken aktuell etwa 10 %. Sie übersteigen dort sogar das Eigenkapital".

Staaten nutzen damit die Tatsache, dass Banken große Bestände an heimischen Staatsanleihen in ihren Büchern halten können, ohne diese mit ausreichend Eigenkapital unterlegen zu müssen, so, als wäre eine Staatspleite nicht möglich; man denke an Griechenland, für sich aus. Wenn aber Staatspleiten möglich sind, ist das Risikoprofil der Privatbanken auch gekoppelt an die Solvenz des Staates, von dem sie Anleihen kaufen und also müsste das im Eigenkapital auch seinen Niederschlag finden, was es nach wie vor nicht tut. Umgekehrt müssten Staaten auf den internationalen Finanzmärkten viel höhere Abschläge bezahlen, damit ihre Titel am Markt auch Käufer finden.

So im Verein von maroden Staaten und unsolide geführten Banken gehen beide in eine für sie günstige Win-Win-Situation auf Kosten ihrer Bürger, Steuerzahler und Investoren; eine Menge an möglichem Schaden somit einkalkuliert.

Hinzu kommt, dann nicht nur das Feld der Anleihen bei den hoch verschuldeten Staaten zu Buche schlägt. Auch die Seite der privaten Kredite ist in deren Büchern unter jede Risikogrenze gesetzt. Wenn in Europa die Quote an notleidenden Krediten seit 2014 auch deutlich gesunken ist, so heißt das nicht, dass nicht einige Länder davon nach wie vor betroffen sind. Bei jedem dritten Staat liegt die Quote fauler Kredite immer noch über 5 Prozent, bei einigen davon sogar noch deutlich darüber. Auch in diesem Punkt hat die Notenbank-Politik wenig bewirkt, kann sie auch nicht. Die Geldpolitik kann allenfalls und für den Normalfall die Konjunktur ein wenig stimulieren oder eine Überhitzung abkühlen, wenn es für stabile Preise auf mittlere Sicht erforderlich ist. Damit beeinflusst sie aber nur die zyklischen Schwankungen um den gegebenen Wachstumstrend herum.

Vergleicht man die Quote der notleidenden Kredite der Euro-Zone mit denen der USA und Japan, dann wird man feststellen, dass sie in beiden Ländern bei lediglich etwa 1 Prozent liegt, also deutlich unterhalb der Euro-Zone. Das ist nicht gerade förderlich für die Stabilität der Währung, um die sich die EZB ja so mühsam und über Jahre hinweg bemüht haben mag.

Wendet man den Blick auf die deutsche Volkswirtschaft, bleibt eine technische Abschwächung der Wachstumsrate von wahrscheinlich deutlich unter 1 Prozent für 2019, kommend von einem deutlich höheren Niveau. Ein Einfluss der EZB gleich in welcher Richtung auch kann also nicht festgestellt werden; ist Deutschland ein Sonderfall? Natürlich nein, denn Ähnliches gilt ja auch für andere Volkswirtschaften im Euro. Für diese darf festgehalten werden, dass sie auf einem soliden Fundament von günstigen Finanzierungsbedingungen auf den internationalen Finanzmärkten, auf Wachstum und zunehmender Beschäftigung sowie aufsteigenden Löhnen basiert.

Bleiben wir weiter auf dieser Seite dieser Bilanz der Nationaleinkommen, dann sehen wir nicht nur eine Stärkung der Binnenwirtschaft in den einzelnen Ländern durch zusätzliche Impulse aus einer Lockerung der Fiskalpolitik, aus zunehmender Knappheit am gesamten Arbeitsmarkt und in ganz bestimmten Sektoren überproportional, was auch in deutlichen Lohnerhöhungen und sprudelnden Steuereinnahmen sich niederschlägt. Ein Effekt davon wird aller Wahrscheinlichkeit nach ein durch die Binnenwirtschaft getragener Preisanstieg sein, der, mit Ausnahme im Immobiliensektor zu einer strukturell positiven Gesamtentwicklung bei den Faktoren Arbeit und Kapital führen sollte.

Das heißt, wahrscheinlich wird der Binnenkonsum anziehen, ob aber zugleich auch die Investitionstätigkeit zunehmen wird, bleibt abzuwarten, ist wahrscheinlich, aber nicht kausal bedingt. Interne, aber vor allem die derzeitigen externen Faktoren: Brexit und Handelsstreit zwischen China und den USA, sowie die Unsicherheiten der chinesischen Wirtschaftspolitik mit den hohen Schuldenständen, den Konflikten im Handels- und Wettbewerbsrecht usw. haben Einfluss auf die Finanzmärkte und auf die reale Produktion in den europäischen Volkswirtschaften und weit noch darüber hinaus.

Das Mandat der EZB ist es, Zins- und Preisstabilität so weit wie möglich zu gewährleisten. Tritt aber der Fall ein, dass aufgrund von internen und externen Faktoren das Wachstum nicht in einer technischen, sondern in einer konjunkturell unerwarteten und weitreichenden Weise einbricht, ist der geldpolitische Handlungsspielraum der EZB durch die Politik der letzten Jahre so eng geworden, dass sie diese krisenabwehrende Funktion nicht mehr auszuüben in der Lage ist. Im Vergleich mit den USA, die die geldpolitische Straffung bereits vor zwei Jahren eingeleitet haben, ist nicht einmal die Normalisierung der Geldpolitik der EZB in Sicht.

Für eine dauerhafte Belebung des Wachstums müssen neben der Geldpolitik aber auch die Weichen in der Wirtschafts-, Sozial- und Steuerpolitik rechtzeitig und richtig gestellt werden. Aber bei den Schuldenstaaten, besonders im Falle von Griechenland, geht die Diskussion diesbezüglich in zwei ziemlich konträre Richtungen. Einmal in Richtung Austeritätspolitik bzw. deren Aufrechterhaltung, andererseits einer Lockerung der Austeritätspolitik, was auf nichts anderes hinausläuft als auf eine Vergrößerung der Staatsschulden. Generell heißt das, in Europa sind zunächst die einzelnen Regierungen gefordert, in ihren Ländern die Wirtschaftsstrukturen wettbewerbsfähig zu gestalten.

Das ist eine Daueraufgabe, der sich alle Staaten stellen müssen, auch in Deutschland. Oder man akzeptiert eine Schuldenpolitik als autonome Entscheidung der einzelnen Staaten und öffnet der jeweiligen Wirtschaftspolitik den Weg zum Investivkapital, wobei dieser Weg ein ungeregelter Weg ist, von dem niemand genau weiß, welche Richtungswechsel er wann und warum genau nehmen wird.

Anmerkungen:

1 Rainer Maurer: Die Mär von den nordischen Sparern und den südlichen Verschwendern. In: Ökonomenstimme.Online, abgerufen am 01. März 2019;

Reinhard Gerhold: Die Kaufkraftparität als Verbindungsglied zwischen der realen und monetären Außenwirtschaftstheorie. Metropolis, Marburg 1999, S. 139.

Bei der KKP wird berechnet, wie viel Einheiten der jeweiligen Währung notwendig sind, um den gleichen repräsentativen Güterkorb zu kaufen, den man für 1 US-Dollar in den USA erhalten könnte. Kurzfristig kann der Wechselkurs von der Kaufkraftparität abweichen, insbesondere da monetäre Störungen schnelle Änderungen des Wechselkurses verursachen können, während sich das Preisniveau nur relativ langsam ändert. Langfristig jedoch sollte er aber um diesen Wert schwanken. Dies wird dann relative Kaufkraftparität genannt.

Als Wegbereiter der Kaufkraftparitätentheorie gilt Gustav Cassel, wenngleich Ansätze zu ihr sich schon im 17. Jahrhundert finden. Ausgehend von dieser Interpretation und der Zinsparitätentheorie entwickelte Rudiger Dornbusch die monetäre Wechselkurstheorie.