Embedded Risks

Franz Rieder • Im Auge des Polyphem, die Eifersucht des Polyphem, embedded Risks, Erdrückt von der eigenen Größe

(nicht lektorierter Rohentwurf) (Last Update: 01.07.2019)

Wie Polyphem vor der Küste des Ätna liegt die amerikanische Wirtschaft im tiefen Schlaf, berauscht von einem Giftmix aus Dollar und Derivaten Handel. Betrunken wie der kolossale Riese der Antike sieht die amerikanische politische Ökonomie nicht die fatalen Folgen der Globalisierung und damit der Transformation der Marktwirtschaft zu transnationalen Wertschöpfungsclustern. Und wie der Riesen-Insulaner der Antike seine Schafe und Ziegen auf seiner Insel so hütet die US-Politik ihren Dollar und ihre Derivate.

Mit der Fokussierung auf ihre eigene industrielle Basis haben die USA scheinbar paradoxerweise ihre eigene Deindustrialisierung betrieben; wie das? Der sog. Rust Belt, wo einst Kohle, Stahl und auch die Automobilproduktion Weltmaßstab war, dehnt sich heute unwiederbringlich eine Industriewüste aus. Gleichzeitig rauchen die Schlote in den chinesischen, küstennahen Industrieregionen derart, dass man seine Hand nicht vor Augen sieht und die Lunge verzweifelt nach Resten von Sauerstoff schnappt.

Wie ein Eindringling werden nun die Erzeugnisse der nach China verlagerten Produktion von Massengütern empfunden und wie auf der Zyklopeninsel gewährt man nicht nur nicht der chinesischen, sondern mittlerweile fast der gesamten, weltweiten, industriellen Massenproduktion kein Gastrecht auf den US-Märkten; im Gegenteil. Wie ein zutiefst frustrierter Riese frisst der Vater der globalen Marktwirtschaft nun selbst die Gefährten der einst befreundeten Besucher und erbricht sich doch zugleich an den gigantischen Handelshindernissen, die ihm nicht so gut runter zu gehen scheinen.

So sehr also Donald T. wegen der Handelsbilanzdefizite mit China, Deutschland, Japan, Südkorea usw. auch hadert, die Überschüsse der Markteindringlinge auch am liebsten sogleich verzehren würde, sein oberster Banker warnt vor erheblichen Magen-Darmverstimmungen im Bauch des einäugigen Zyklopen. Denn, dummerweise sieht das amerikanische Modell der Globalisierung überhaupt nicht vor, die Produkte des Imports auch mit entsprechenden Geldexporten zu bezahlen.

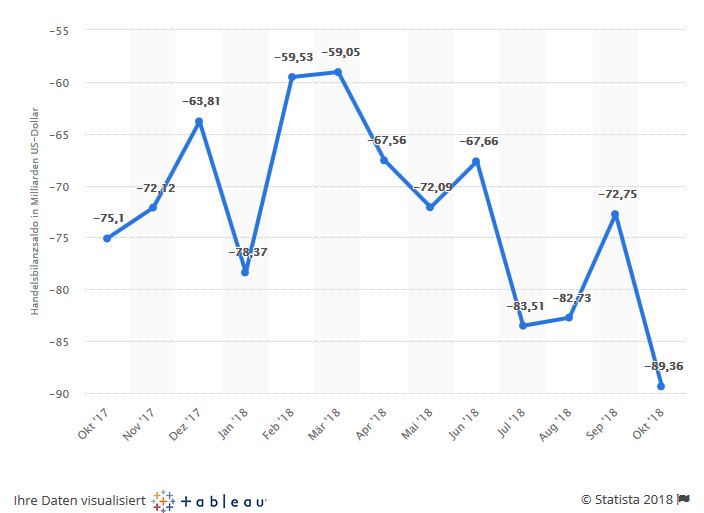

Wer finanziert also das US-Handelsbilanzdefizit, das seit 2008 auf das höchste Niveau gestiegen ist, höher, als zu Amtszeiten seines gehassten Vorgängers Barac Obama?

Das Hauptargument jener Ökonomen und Politiker in den USA, die ihren Blick stier auf die US-Währung richten, sehen in einem starken Dollar den Hauptgrund für die o.a. Exportnationen, ihre Ausfuhren in die USA zu forcieren und somit das hohe Handelsbilanzdefizit der USA immer weiter auszubauen. Ein schwächerer Dollar, der die US-Exporte fördern könnte, aber verhindert ein schwacher Chef der Fed sowie der unlautere Wettbewerb vor allem der Volksrepublik China und der BRD, die sich mit unfairen Praktiken Vorteile im internationalen Wettbewerb erschleichen.

Jene Einäugigen sehen jene zwangsläufige Formel, nach der das Rekorddefizit im Außenhandel notwendig zu einer Abwertung der US-Währung führen müsse. Folglich sei auch nur über eine schwächere Währung eine Steigerung der Exporte und eine Rückführung der Importe möglich. Schlüge man beide Augen auf, dann kostete zwar das Handelsbilanzdefizit von 810 Mrd. USD hochgerechnet auf das gesamte Jahr etwa 4,5 Prozentpunkte an Zuwachs beim Bruttoinlandsprodukt der USA, erklärt es damit also höchstens zu 60 Prozent.

Bleiben beide Augen noch etwas offen, dann käme den Polit-Ökonomen ebenso in den Sinn, dass, während die USA im Güterhandel ein Defizit von 810 Milliarden Dollar verzeichneten, das Land im Dienstleistungsverkehr einen Überschuss von 244 Milliarden Dollar im gleichen Zeitraum erwirtschaftete. Grund dafür ist vor allem die hohe Nachfrage aus dem Ausland nach US-Bildungsangeboten und vor allem an Bankgeschäften. Das allein minderte den Überschuss bzw. das US-Defizit bereits um ein Viertel, ist aber beileibe nicht die ganze Torte.

Die Handelsbilanz eines Landes ist nur ein Teil der Zahlungsbilanz. Hinzu kommt, wie bereits besprochen, noch die Kapitalbilanz, in der Kapitalimporte und Kapitalexporte gegeneinander aufgerechnet werden. In dieser Bilanz aber weisen die USA einen Überschuss auf, man spricht von Netto-Kapitalimporten, und die machen die "Geld-Abflüsse" durch das Handelsbilanzdefizit mehr als wett. Das konnte man in den Monatsbilanzen von 2018 durchaus erkennen. Warum befinden sich die Netto-Kapitalimporte in die USA eigentlich auf einem so hohen Niveau?

Länder wie Japan und China, aber auch Deutschland, die einen Handelsüberschuss mit den USA erwirtschaften, verwenden die eingenommenen Dollars zu einem großen Teil dazu, sie wieder in den USA anzulegen. Bevorzugt werden dabei vor allem festverzinsliche US-Staatsanleihen (Treasuries), auf die auch der Hauptanteil der Kapitalimporte entfällt.

Der Anstieg der Netto-Kapitalimporte in die USA war vor allem darauf zurückzuführen, dass die US-Notenbank ihre angekündigte Politik der vorsichtigen, "graduellen Zinserhöhung" bestätigte und zudem einen positiven Ausblick für die Entwicklung der US-Wirtschaft gab. Das war deswegen so bedeutend, da kräftige Zinserhöhungen die Gefahr eines Kursrutsches bei den Treasuries mit sich bringen würden, wodurch Investitionen in US-Staatsanleihen natürlich weniger interessant geworden wären.

Die Kapitalimporte werden auch weiterhin solange auf einem hohen Niveau bleiben, solange die Leitzinsen nur langsam angehoben werden - angekündigt sind zwei Zinsschritte in 2019 - und die US-Wirtschaft auf dem Wachstumspfad bleibt. Das sind auch die Voraussetzungen für einen langsamen Abbau des Handelsbilanzdefizits, ohne dass dafür eine weitere scharfe Abwertung des US-Dollars nötig wäre.

Dann darf zudem auch noch gefragt werden, warum der US-Präsident verschweigt, dass der Euro zum US-Dollar allein in diesem Jahr 2018 4,6% und innerhalb von zehn Jahren 18% an Wertverlust zu verzeichnen hat, der US-Dollar gegenüber dem Euro also entsprechend aufgewertet hat, was dem Handelsdefizit doch klar widerspricht.

Seit etwa 2017, damals von Peter Navarro, Chefberater von US-Präsident Trump in Handelsfragen verkündet, hält sich das Narrativ von der Ausbeutung der US-Wirtschaft durch die BRD und andere Exportnationen wie China und Japan. Niedrige Währungen der Exportnationen schmälern die Leistungsbilanz der Amerikaner und dessen Defizite gründen also in einem "stark unterbewerteten“ Wechselkurs", einem niedrigen Euro, Yen und Renminbi. Wir sahen aber, dass sich bei flexiblen Wechselkursen der Leistungsbilanzüberschuss der BRD in gleich hohen privaten Nettokapitalexporten in die USA widerspiegelt.

In dem Modell USA sehen wir ebenso, dass Deutschland zuerst seine Ersparnisse in die USA exportiert, die es dann den Amerikanern ermöglichen, deutsche Porsches zu erwerben. Die USA wiederum verschulden sich, um sich mehr privaten und öffentlichen Konsum leisten zu können, als ihre Lohnsummen im Durchschnitt hergeben würden. Über einen Zeitverlauf hinweg wachsen deshalb die Auslandsforderungen der BRD um den jeweiligen Leistungsbilanzüberschuss eines Jahres, zum Beispiel um 310 Milliarden Dollar im Jahr 2016 gegenüber den USA. Entsprechend wächst die Auslandsverschuldung der USA.

Würde man auf diese Art weiter rechen, dann würden die wachsenden Verbindlichkeiten der USA gegenüber der BRD irgendwann ausgeglichen werden müssen oder wie im Falle der Wiedervereinigung beträchtliche Auslandsanlagen für den Aufbau Ost repatriiert wurden. Aber so läuft das Spiel nicht, nicht so fair wie in einer Bilanzrechnung der privaten Wirtschaft. Eine Privatwirtschaft kann z.B. nicht abwerten. Die USA aber schon. Auslandsvermögen wurden und werden im großen Stil entwertet, wenn z.B. wie im Verlauf der US-Hypothekenmarktkrise die Anlagen vieler deutscher Landesbanken ebenso wie die Lehmann-Zertifikate sich in Luft auflösten. Wenn große Unternehmensübernahmen in Dollar bezahlt werden und letztlich mit spektakulären Währungsverlusten bezahlt werden. Da der amerikanische Finanzmarktplatz viel größer ist als etwa der deutsche, fallen Gewinnen und Verluste auf diesen Märkten auch höher bzw. niedriger aus.

Das amerikanische Modell der politischen Ökonomie hat im Gegensatz zu den meisten anderen Ländern dieser Welt die Entwertung ihrer Auslandsverbindlichkeiten selbst in der Hand, und dies auch außerhalb von Krisenzeiten. Da der US-Dollar die dominante Währung im Weltwährungssystem ist, sind die Auslandsverbindlichkeiten der USA überwiegend in Dollar denominiert. Verfolgen die USA eine expansive Geldpolitik und wertet der Dollar ab, dann sinkt der reale Wert der Auslandsverschuldung. Die Länder, die die Forderungen gegenüber den USA in Form von US-Staatsanleihen, Unternehmensanteilen oder forderungsbesicherten Wertpapieren etc. halten, realisieren gerechnet in ihrer Währung enorme Verluste.

Wir erkennen also sowohl Währungsverluste wie auch Vermögensentwertungen durch Zinssenkungen der Fed, die die US-Nettokreditverschuldung und das US-Handelsdefizit beeinflussen sowie enorme wirtschaftliche Verluste von Investoren ausländischer Staaten, die durch US-Finanzmarktblasen wie etwa die sog. Dotcom-Blase und die US-Hypothekenmarktblase nach sich ziehen.

Die US-Handelsbilanz also sagt allein noch nicht viel aus. Trotz aller großspurigen Ankündigungen aus dem Oval Office ist auf dieser Seite des amerikanischen Modells nicht viel passiert, wie die Grafik unten für zwölf Monate Amtszeit des Präsidenten darlegt. So kernig schlecht diese auch aussieht, im Kern müssten die Kapitalimporte zumindest verzeichnet sein wie die Erlöse der amerikanischen Volkswirtschaft durch den Derivaten Handel, die Währungsgewinne bzw. die durch den Dollar als Leitwährung nicht realisierten Währungsverluste, die wie in jedem anderen Land der Erde auch in den USA eingetreten wären bei so einem Handelsbilanzdefizit über die Jahre hinweg.

Die Eifersucht des Polyphem

Ginge es nach dem Seelenleben eines Verliebten bzw. einer Verliebten, dann entspräche die Eifersucht dem Grad der Verlustangst des Liebsten. Sie steigerte sich dann noch in der Vorstellung über die Intensität, mit der der Liebste auf dem Markt der Sympathie und der Erotik tätig ist. Demnach müsste die Welt auf das amerikanische Modell mit ordentlicher Eifersucht reagieren und das tut sie auch. Aber das ist nichts gegen die Eifersucht, die den Polyphem beim Anblick des schönen Akis in die Glieder fuhr, der die Leidenschaft der Nereide Galateia gewann, da der Zyklop vergeblich ihre Liebe zu gewinnen versuchte1 .

So scheint das amerikanische Modell dem europäischen kinderreich und ehelich verbunden, aber nicht auf ewig, müssen Europas Töchter doch zunehmend mehr ihren eigenen Weg aus der Umarmung des Riesen finden. Noch droht das eifersüchtige Amerika den Töchtern Europas einzeln und den Kontinent als Ganzes wie einst Polyphem mit einem Felsen des Ätna zu erschlagen, gehen deren Leidenschaften zu sehr auf Abwegen.

Mit dem Euro eine eigene Referenzwährung aufzubauen und etablieren zu wollen ist dabei wohl der frivolste Fehltritt gewesen und wurde, ja musste verhindert werden. Hätte der Euro seinen Siegeszug fortgesetzt und wären etwa Japan, Südkorea und China seinen Reizen gefolgt und hätten ihre Währungen zum Euro, ohne Rücksicht auf den Dollar konvertibel gestaltet, hätte das den Zustrom ausländischer Kapitalexporte hoch wahrscheinlich und durchaus temporeich vom Weg über den Atlantik umlenken können in europäische Kassen.

Ebenso argwöhnt der atlantische Riese eifersüchtig hinter jedem Versuch der europäischen Form der Globalisierung, einer kooperativen, transnationalen, industriellen Wertschöpfung, vor allem mit den asiatischen Volks- und der chinesischen Staatswirtschaften, eine Art Verschwörung gegen die alte, transatlantische Staatengemeinschaft und deren US-Variante einer liberalen Ökonomie2 . Und dabei wurden durchaus neue Reize sichtbar, die nicht nur im Ausbau der bereits kompetitiv enteilten Massenproduktion imponierten, sondern in Schlüsseltechnologien und Innovationen nackte Begehrlichkeiten auslösten.

Poseidon blies stark in Richtung Osten nach der Wiedervereinigung Deutschlands und dem Fall des Eisernen Vorhangs. Kohle- und Stahltechnologien, Transrapid-Systeme, Solar- und Windenergie-Know-how usw. segelten nicht mehr mit dem Nord-Ost-Passat und trugen den Atlantischen Dreieckshandel, sondern mehr und mehr folgten sie der uralten Route der Seidenstraße.

Gelte eines der Urgesetze der Marktwirtschaft, dass nämlich, wenn Kapital von A nach B fließt, A zunehmend in die Flaute und B in einem Starkwind, sprich Konjunkturaufschwung oder Boom kommt, dann gelte auch die Folge, dass das Boom-Territorium seine Importe erhöht, wie reziprok A seine Exporte; allein, so war es nicht.

Die 'neue' Seidenstraße erwies sich, nicht politisch, aber durchaus ökonomisch als eine anhaltende Win-Win-Situation. Europa, allen voran Deutschland, exportierte Kapital, Technologie, Maschinenbau, Autos usw. und nichts deutete darauf hin, dass die deutsche Volkswirtschaft deshalb in eine Flaute geraten sollte; im Gegenteil.

Mehr als ein Jahrzehnt galt: auch am anderen Ende der Seidenstraße hielt der Boom an. Und zwar sowohl ein Import- wie ein Exportboom, zumal den Exporten ein nachhaltiger Hunger nach billigen Massengütern in den USA und auch in Europa gegenüberstand.

Die Möglichkeit einer Abwendung vom Dollar hin zum Euro wurde für eine kurze Zeit virulent bis zum Ausbruch der Finanzkrise und die in der Folge der Wiedervereinigung Deutschlands eingeräumte Möglichkeit eines Betritts Russlands zur EU bzw. einer assoziierten Partnerschaft zwischen Russland und der EU belebte die bestehenden Eifersuchtsphantasien auf ein fast krankhaftes Niveau.

Eine, wenn auch nicht von allen bedingungslos befürwortet, aber konstatierte Wechselwirkung wirtschaftlichen Wachstums auf beiden Seiten, sowohl in der Breite wie in der Tiefe zwischen Europa und Asien sowie China drohte zu einer Entkoppelung der seit dem Zweiten Weltkrieg gewachsenen, transatlantischen, ökonomischen Beziehungen zu werden, was zunehmend die politischen Differenzen, vor allem die Unterschiede zweier gänzlich voneinander verschiedener, politischer Ökonomien offen zu Tage treten ließ.

Das chinesische Modell eines Staatskapitalismus mit seinem globalen Anspruch auf politische wie ökonomische Dominanz, nicht ausgeschlossen zu einem sich grenzenlos ausbreitenden Machtanspruch zu werden, ließen protektionistische Überlegungen wachsen. Spätestens seit der Übernahme des Roboterherstellers Kuka durch den chinesischen Elektrogeräte-Hersteller Midea befand man sich nicht nur in Deutschland, sondern auch in Brüssel an einem Scheideweg und entschied sich für einen Richtungswechsel Richtung Atlantik. Die Schwierigkeiten mit dem amerikanischen Modell, dass nie wirklich in ökonomischen Dingen ein transatlantisches war, blieben.

Sie verschärften sich durch die Präsidentschaft von Trump, der nicht nur Handelskriege mit Europa, Asien und China begann, sondern der die Frage nach der Architektur der transatlantischen Ökonomie generell durch seine Politik des Protektionismus und damit dem Primat nationaler Ökonomien aufwarf.

Stellvertretend für ganz Europa stellte sich die Frage, ob die Nettoauslandsvermögen Deutschlands und anderer Staaten, und das sind, wie gesehen, keine Peanuts, auf den USA-dominierten Finanzmärkten gut angelegt sind. Die Diskussion entzündete sich ausgerechnet an der Kritik des IWF am deutschen Export- bzw. Leistungsbilanzüberschuss, die auf den europäischen Binnenmarkt fokussiert war, aber nun durch Trump eine globale Bedeutung gewannen.

Für Trump wie für viele der in den USA ansässigen monetaristischen Ökonomen war die Angelegenheit kurz und bündig und es galt als ausgemacht, hohe Exportüberschüsse schaden den USA, nutzen die USA sogar schamlos aus. Die Unterstellung, die exportstarken Staaten triebe ein wieder erwachter Merkantilismus3 zu einer Front gegen die amerikanische, liberale Ökonomie, hatte an Absurditäten kaum etwas ausgelassen und es schien, als würde neben der französischen, englischen und deutschen Variante des Merkantilismus geradewegs eine vierte Form der ökonomischen Verschwörung der Welt gegen das amerikanische Modell sich formieren.

Wir haben gesehen, Exportüberschüsse sind ein Teil des Wohlstands der Nationen. Wir haben gesehen, dass beileibe nicht nur Güter und Dienstleistungen zu dieser stark reduzierten, mathematischen Gesamtzählung von Wohlstandsfaktoren herangezogen werden dürfen. In Deutschland wie in China, Japan und anderen asiatischen Exportnationen haben die Leistungsbilanzüberschüsse zu mehr Geldvermögen der Bürger geführt, die aber zu einem beträchtlichen Teil als Kapitalexporte ins Ausland geflossen sind. Die Nettoauslandpositionen beziffern damit einmal den Vermögensaufbau im Inland der Exportnationen und zugleich deren Forderungen gegenüber den Ländern, wohin die privaten Vermögen geflossen sind.

Wie die deutschen Kapitalexporte über französische Banken in die südeuropäischen Staaten geflossen sind, so verteilten sie sich nach Osteuropa, Asien und vor allem in die USA, wo von den Finanzmärkten diese Vermögen geradezu wie in einem Staubsauger aufgesogen wurden und gute Zinsen gute Renditen in einem stabilen Dollar erlaubten.

Diese stabilen Zeiten aber währten nicht ewig und deshalb kam es dazu, dass ein erheblicher Anteil dieser Kapitalexporte durch Bewertungs- und Währungseffekte verloren ging; darüber sprach man zu Anfang in der Kritik am Exportüberschuss nicht.

Kapitalexporte, die als Geldanlagen im Ausland Zinserträge erzielen, optimieren also nicht sicher den Vermögensaufbau privater Haushalte, und sind auch nicht die einzigen Anlageformen exportierter Vermögen. Wir lassen einmal an dieser Stelle die Direktinvestionen in ausländische Unternehmen über die Aktienmärkte außer Acht und betonen die 'indirekten' Effekte der Kapitalexporte. Die liegen darin, dass das exportierte Kapital im Ausland auch als nicht-direkt investiertes Kapital einen Teil dazu beiträgt, dass dort die Produktivität und damit auch die Löhne auf den Arbeitsmärkten steigen, denn selbst Investments auf den US-Rentenmärkten haben dort diese volkswirtschaftlichen Effekte, wie sie im exportierenden Land gegenteilig sich auswirken, insofern sie den inländischen Investitionsmärkten fehlen.

Saugt also ein Land wie die USA Geld aus Deutschland ab, fehlt es hier zum Erhalt und Ausbau der Infrastruktur. Dies Deutschland dann in Washington lauthals vorzuwerfen, ist entweder dummer Merkantilismus oder eine andere Form politisch-strategischer Diskurshinterhältigkeit, zumal ein großer Teil dieser im Ausland angelegten Ersparnisse im Verlauf des US-Hypothekenmarktbooms verkonsumiert und in der Krise entwertet wurde.4

Der deutsche Arbeitsmarkt hat also wenig von den deutschen Kapitalexporten, die USA dagegen recht viel. Da, wo Kapital im Ausland in transnational operierende Unternehmen mit einheimischen Sitzen oder Töchtern und deren Wertschöpfungsnetze investiert wird, sichert es auch einheimische Arbeitsplätze und Löhne wie deren Wachstum. Aber es ist und bleibt ein residualer Effekt, der Haupteffekt kommt dem importierenden Land zu.

Mit anderen Worten: Über die US-Finanzmärkte profitieren der US-Haushalt und die US-Unternehmen überproportional und nicht deren Handelspartner im gleichen Maße also. Neben Deutschland sind auf dem Weg der Kapitalexporte Japan und China die großen Finanziers der US-Wirtschaft und Donald T. wäre irre, wenn er dieses Privileg durch eine ausgeglichene Leistungsbilanz aus der Hand geben würde.

Rechnen wir somit die Kapital- zu den Güterexporten hinzu, sieht die Rechnung nicht nur anders aus, sondern auch die strukturellen Effekte sind von Bedeutung. Exporte schaffen durchaus positive Effekte auf den heimischen Arbeitsmärkten, einen positiven Nettoeffekt aber haben Exporte im Verein mit Kapitalexporten im exportierenden Land nicht, jedenfalls nicht unbedingt. Ein solcher positiver Nettoeffekt wäre dann zu verzeichnen, wenn die Löhne in der Exportwirtschaft über die Inflation hinaussteigen und die Investitionen in den heimischen Kapitalmarkt sowie in die heimische Infrastruktur zunehmen würden.

Die strukturellen Folgen wären zuerst einmal eine Erhöhung der heimischen Produktion und damit ein verbessertes Angebot auf den heimischen Märkten, dass auch 'gekauft' werden kann, weil die Lohnsumme dies zuließe. Neue Arbeitsplätze, höhere Produktivität etc. sind aber, was die Kapitalexporte angeht, reine Spekulation, also im Vertrauen darauf eingegangen, dass, wenn diese Vermögen gebraucht werden, sie auch zur Verfügung stehen. Dass dem nicht so ist, diese Erfahrung machen gerade abertausende von kleinen und mittleren Vermögen in Deutschland. Hohe Summen an Lebensversicherungen und Rentenpapieren sind in den USA investiert und die Anleger vertrauen auf ihre private Säule der Altersvorsorge, wenn sie das Rentenalter erreicht haben werden. Wenn diese Kapitalexporte zu den Anlegern dann aber nicht zurückkehren, haben sie sich vergeblich für die Erwirtschaftung eines Exportüberschusses ins Zeug gelegt.

Exportüberschüsse und Leistungsbilanzen gehören damit in der Gesamtsicht zum Wohlstand einer Nation. Dieser Wohlstand aber ist asymmetrisch angelegt. Güter und der mit den Exporten einhergehende Zahlungsverkehr überqueren den Atlantik in beide Richtungen relativ problemlos, die exportierten Überschüsse in Form privater Investments aber nicht ohne Risiko und wie die Vergangenheit gezeigt hat, manchmal eben nur zum Teil bei Rückkehr.

Warum sich die deutsche Regierung und auch die Europäer insgesamt monatelang diese unsinnigen Merkantilismus hat vorwerfen lassen, ist unerklärlich. Der Aufbau eines offenen, europäischen Finanzmarktes, der als Alternative zu den amerikanischen fungieren könnte, ist nicht in Sicht; ist schwer, aber nicht unmöglich aufzubauen.

Andererseits sollten sich Deutschland wie auch alle anderen Exportnationen überlegen, ob in einer Welt hoch volatiler und spekulativer Finanzmärkte so hohe Nettokapitalexporte in Zukunft noch sinnvoll sind. Diese Gelder könnten in Deutschland ebenso gut in neue, europäische Fonds investiert werden, um zum Beispiel neue Straßen, bessere Brücken, schnellere Zugstrecken, mehr Kindergärten oder neue, schicke Innenstädte für Duisburg und Dortmund und neue Industrieansiedlungen und Technologie-Parks in den östlichen Bundesländern zu finanzieren. Diese Investitionen würden nach dem Platzen von Blasen wenigstens nicht gänzlich perdu sein, sondern als sachgebundener gesellschaftlicher Wohlstand bestehen bleiben.

Embedded Risks

Da ist kein böser Demiurg am Werke, da fliegen keine Heuschrecken hungrig durch die Luft. Die bösen Geister, alle sind sie aus Fleisch und Blut. Die sog. Schattenbanken5 sind Institutionen und Märkte, ohne Seele wie einst Graf Dracula, sind Zombies, die keine Banken sind, aber Bankenfunktionen ausüben. Aber die superreichen Investmentfonds z.B. sind keine Heuschrecken. Sie fressen doch nicht das radikal zugrunde, wovon sie leben; das ist ein Irrtum. Durch eine ganze Reihe negativ konnotierter Begriffe wie Schattenwirtschaft und Schattenverschuldung entstand das Narrativ vom ständig wertfressenden Zombie. Zombies sind sie, weil anders als im Lichte der Bankenregulierung hier Geschäfte getätigt werden, die außerhalb staatlicher Regulierung abgeschlossen werden.

Eine der ersten Schattenbanken war der im Oktober 1928 gegründete und 2018 noch existierende Pioneer Fund, der zu Beginn das Geschäftsmodell pflegte, in keine Unternehmen zu investierten, die Waffen, Alkohol oder Tabak herstellten. Von eben solcher ethischen Integrität waren anfangs auch die Hypothekenbank Fannie Mae, die 1938 entstand und deren Wettbewerber Freddie Mac, der im Jahre 1970 folgte. Beide spielten im Vorfeld der Finanzkrise 2007/08 eine bedeutende und unrühmliche Rolle. Mit ihnen begann die weltweite Finanzkrise, die als Hypothekenkrise anfing und die Verstrickung von Politik und Ökonomie paradigmatisch aufdeckte.

Die damals wirtschaftlich gut funktionierenden Unternehmen Fannie Mae und Freddie Mac gerieten in die fatale Umarmung mit dem politischen Washington, das sie mehr und mehr für ihre sozialpolitischen Ziele instrumentalisierte. Um ihren staatlichen Auftrag zu erfüllen, Häuser für Amerikaner erschwinglich zu machen, kauften sie den Banken im großen Stil Hypotheken ab, verbrieften diese zum Teil und verkauften sie an Schattenbanken wie Hedgefonds und andere Investoren weiter, die nun ihrerseits damit auf die Märkte gingen.

Zusammen hatten Fannie und Freddie damals Hypothekenpapiere in Höhe von rund 5000 Milliarden Dollar emittiert. "Sie sind so groß und so verwoben mit unserem Finanzsystem. Sollte auch nur eines von den beiden Instituten Pleite gehen, würde das großes Chaos an den Finanzmärkten hier bei uns zu Hause und rund um den Globus verursachen", stellte Paulson beizeiten fest, aber das blieb zunächst folgenlos auf politischer Seite.

Den politischen Willen, vor allem von Präsident Clinton, mehr finanzschwachen Amerikanern zum Hauseigentum zu verhelfen, setzte der Kongress um mit immer schärferen Auflagen, speziell diese Kredite zu fördern und den damit verbundenen Risiken für die beiden Unternehmen. So zwangen die politischen Vorgaben Fannie Mae und Freddie Mac dazu, immer riskantere Kredite auf ihre Bücher zu nehmen und deren Liquidität zu garantieren. Und man sah sich in eine so nahen Beziehung zur Politik, dass man immer weitere Kredite für Autos und Konsum den Hypotheken nachlegte. Das ging solange gut, wie die Hauspreise stiegen. Der Rest ist bekannt. Die lockere Geldpolitik pumpte den Häusermarkt auf bis er schließlich platzte, also die Hauspreise im Markt verfielen und insbesondere die "sozialen Hypotheken" notleidend wurden und die Krise am Hausmarkt dadurch verschärften, dass die beiden Hypothekenfinanzierer in die Illiquidität rutschten.

Die Aktienkurse von Fannie und Freddie hatten auf dem Höhepunkt der Krise fast ihren gesamten Wert verloren. Es häuften sich die Verluste, weil die oft hoch-überschuldeten Hausbesitzer ihre Hypotheken nicht mehr bedienen konnten und beide Unternehmen verstaatlicht werden mussten, als die Aktien von Fannie Mae und Freddie Mac am Handelsschluss mit der staatlichen Übernahme der Schulden und der Inanspruchnahmen von 200 Milliarden Dollar an Steuergeldern letztlich in das Eigentum der amerikanischen Bürger übergingen.

Man könnte denken, das war Lehre genug; mitnichten. Es entbehrt nicht einer gewissen Ironie, dass ausgerechnet der vehementeste Befürworter für deregulierte, frei Märkte, Paulson6 von der Wallstreet in die Regierung gewechselt, die bittere Pille den Bürgern verabreichen musste. Und dabei hatte die US-Regierung überhaupt nicht vor, von dieser Art politischem Geschäft zu lassen. Nein, sie hatte geradezu Blut geleckt und schnell gemerkt, dass mit diesem Geschäftsmodell schnell hohe Gewinne zu erzielen sind. Die Regierung nahm also die beiden Institute vom Markt, rekapitalisierte sie mit Steuergeldern und hatte vor, sie so wieder an den Markt zu bringen.

Das ist nun zehn Jahre her. Und das Ergebnis ist ganz im Sinne der politischen Ökonomie der USA. Seit der Verstaatlichung sind aus den einstigen Sorgenkindern Fannie Mae und Freddie Mac mittlerweile Gewinngaranten geworden. War die Verstaatlichung anfangs als nur vorübergehend gedacht und mit einer Reform des Häusermarktes und dessen Finanzierung einhergehend, bei der kein Transfer von privatwirtschaftlichen Risiken ins private Vermögen der US-Bürger verbunden sein sollte, verpasste es die Regierung unter Präsident Barack Obama die nötigen Reformen auf den Weg zu bringen.

Und nun hat auch sein Nachfolger Donald Trump keine Eile, das nachzuholen. Die zusätzlichen Milliarden in der Staatskasse aus den Geschäften der beiden Institute kann er nach umfangreichen Steuersenkungen auch gut gebrauchen und da fällt es ihm einmal nicht schwer, etwas aus dem ungeliebten und blindwütig bekämpften Erbe seines Vorgängers unangetastet zu lassen.

Da capo; also geht es weiter wie bisher. Hatte man anfangs nach der Krise noch versucht die, Standards für die Vergabe von Hypotheken deutlich anzuheben, beließ man bei Obama alles beim alten und nun lässt man sie wieder sinken. Fannie und Freddie haben längst wieder begonnen, Hypotheken von Kreditnehmern aufkaufen, die nur ein geringes Einkommen haben und hohe Risiken darstellen.

In den Jahren vom Höhepunkt der Hauspreise bis zum Tiefpunkt der Krise, also zwischen 2006 und 2012 waren die Häuserpreise in den USA um knapp 30% Prozent gefallen. Danach ging es wieder deutlich nach oben. Heute liegen die Preise im Schnitt elf Prozent über dem Allzeithoch von 2006, zeigt der S&P-CoreLogic-Case-Shiller-Index7 und das, obwohl sich der Markt in einigen US-Regionen wie etwa Las Vegas und Phoenix bis heute noch nicht vollständig erholt hat.

Und schon dreht sich das über die Transmissionsriemen der Schattenbanken angetriebenen große Rad auch wieder schneller, denn, seitdem die US-Notenbank neuerdings die Zinsen wieder angehoben hat, steigen auch die Hypothekenraten und bringen die "sozialen Hypotheken" erneut in Schwierigkeiten.

Sollten deshalb die beiden Institute mit den lustigen, an Comicfiguren erinnernden Namen erneut in die Verlustzone rutschen, wären die Steuerzahler wieder mal in der Pflicht und der Risiko-Rücktransfer aus der politischen in die private Ökonomie wieder perfekt. Wir nennen solche Risiken "embedded", eingebettet, weil die Konjugation von Politik und Privatwirtschaft einen eigenen, dynamischen Risikokreislauf erzeugt.

Reformen an diesem zutiefst amerikanischen Hypotheken-Modell sind kompliziert, zumal in einem zur Zeit politisch tief gespaltenen Washington. Und nicht nur Amerika steht unter diesem Risiko erneut, auch Europa steht wie es auch früher galt, im Fokus der Immobilienmarktrisiken aus den USA. Denn die Wege, die diese Risiken einst über den Atlantik gefunden haben, bestehen weiter.

Erdrückt von der eigenen Größe

Embedded risks, eingebettete Risiken betreiben eine eigene Dynamik der Risikostreuung, ohne damit eine Verringerung von Risiken zu erreichen, sondern eine gewaltige Risikosteigerung. Der Mechanismus, dem wir hier nun nachspüren wollen, besteht en gros darin, dass die Konjugation von Politik und Privatwirtschaft den Mechanismus der Disziplinierung der Kreditgeber durch die Kapitalmärkte weitgehend außer Kraft setzt. Der disziplinierende Faktor der Kapitalmärkte ist der Kapitalzins, der die Hypothekenraten bestimmt. Ist der Kapitalzins in seiner disziplinierenden Wirkung einmal außer Kraft gesetzt, steht dem Wachstum des jeweiligen Kapitalmarktes nichts mehr im Wege und den eingebetteten Risiken sind kaum noch Grenzen gesetzt.

Wie wir gesehen haben ist es dazu vonnöten, dass der Staat in einen Markt eingreift, etwa dem Hypothekenmarkt, und die dort agierenden Unternehmen bekräftigt, mit den Geschäftsmodellen der Unternehmen und dem Markt nicht vereinbare Risiken einzugehen. Dabei helfen dann die Schattenbanken, indem sie Risiken wie Hütchenspieler verschwinden lassen; in welchem "Paket" welche Risiken schlummern. Durch Verbriefung werden Verbindlichkeiten handelbar gemacht, die ansonsten in den Büchern eines Kreditgläubigers verbleiben würden. Im 21. Jahrhundert wurde das Verbriefungsgeschäft sehr stark ausgeweitet. So wurden Unternehmenskredite, Kreditkartenschulden, Autokredite und vieles mehr verbrieft, auch und besonders toxisch wie sich herausstellte, in Mischformen, die dann oft auch noch weiter verbrieft werden.

In früheren Zeiten, als die Technik der Verbriefung noch nicht existierte, vergab die Bank einen Kredit an einen Kunden und behielt diesen Kredit bis zu seiner Tilgung in ihrer Bilanz. Wegen der neuen Technik der Verbriefung ist dies heute immer seltener der Fall. Dieser Überfluss und die Kompliziertheit des Systems verbriefter Verbindlichkeiten gilt heute als eine der Ursachen der Finanzkrise.

Da Finanzunternehmen durch die Verbriefungen Lasten aus ihren Bilanzen häufig in Zweckgesellschaften ohne weitere Einnahmen verschoben, konnten sie die Kreditvergabe stärker ausdehnen. Bei steigenden Kreditausfällen aber brach die Refinanzierung des Verbriefungssystem aufgrund seiner Unübersichtlichkeit und der Ungewissheit über Risiken und Werte der Verbriefungen regelmäßig zusammen.

Verbriefungen sind letztlich Umwandlungen von Krediten in Anlageprodukte, also Wertpapiere. Wandeln also Emittenten wie z.B. Hypothekenbanken normalerweise nicht handelbare Vermögenswerte wie Hypothekenkredite in Anlagen um, können diese z.B. an Investmentbanken verkauft werden. Dr Nutzen für den Emittenten dabei ist, dass dieser mit den nun neuen Wertpapieren weitere Kreditvergaben besichern und so seine Geschäftstätigkeit enorm ausweiten kann, und dies völlig legitim und jenseits enger Regularien und Kontrollen durch Bankenaufsichten.

Wir haben davon gehandelt, was mit den zu Mortgage Backed Securities (MBS) verbrieften Hypothekenkrediten passiert ist. Sie waren das toxische Element der anfänglichen Subprime- und dann der daraus folgenden, weltweiten Finanzkrise. Wir erinnern an den folgenden finanztechnischen Mechanismus, aus dem, wie wir dann sehen werden, heute die umfangreichsten Finanzmarktprodukte geschnürt werden, die einflussreichsten Konjunktionen zwischen marktbeherrschenden Unternehmen und politischen Institutionen, sowie die politische Ökonomie daselbst sich entfalten.

Beim Prozess der Verbriefung werden also zunächst mehrere Einzelkredite zusammengefasst und in Pakete gebündelt. Anschließend werden die unterschiedlich hohen Verlustrisiken, die in den Kreditpaketen enthalten sind, sortiert und strukturiert. Dabei helfen Rating Agenturen. Im Zuge der Strukturierung werden die Wertpapiere mit unterschiedlichen Zins- und Rückzahlungsbedingungen verknüpft, so dass für die Käufer unterschiedlich hohe Verlustrisiken entstehen. Diese Strukturierung, resp. Tranchierung ermöglicht und verbessert die Marktgängigkeit der verbrieften Kredite und im Ergebnis entstehen unterschiedlich riskante Wertpapiere, die entsprechend der Risikobereitschaft der Anleger verkauft werden können.

Mit diesem finanztechnischen Mechanismus der Umwandlung von Bankdienstleistungen in Wertpapiere schreitet das unheimliche Wachstum der Schattenbanken voran. Diese Umwandlung ist der Treibsatz in einer Dynamik, die die sog. alternativen Finanzdienstleister an die Schnittstellen der Wirtschaftsdynamik mit der monetären Krisendynamik setzt. Wenngleich heute noch die Banken bei der Kreditvergabe an die Wirtschaft im globalen Maßstab dominieren, sind sie doch mittlerweile längst nicht mehr die alleinigen Zentren des Geldes.

Geldmarktfonds, Investmentfonds oder Hedge-Funds, auch die Vermögensverwalter, zu denen wir gleich kommen, drängen in einen Bereich des traditionellen Finanzgeschäfts von Kreditinstituten durch die Auflage von kreditähnlichen Geschäften. Seit 2009 aus Anlass der internationalen Finanzmarktkrise gegründet, untersucht der Finanzstabilitätsrat (Financial Stability Board, FSB)8 diesen globalen Schattenbank-Markt und veröffentlicht seine Ergebnisse regelmäßig. Demnach ist dieser Nicht-Banken Sektor im Jahr 2016 um 7,6 Prozent auf 45,2 Billionen Dollar angewachsen und somit umfassen die Aktivitäten solcher Schattenbanken mittlerweile 13 Prozent der finanziellen Vermögenswerte in den 29 Ländern, die das FSB untersucht hat. Aber das ist nur ein Teil des verwalteten Gesamtvermögens des Schattenbanken-Sektors weltweit.

Nicht-Banken unterliegen weder den gleichen Eigenkapitalbedingungen wie Banken, bei denen die Ratio zwischen Eigen- und Fremdkapital schon eher besorgniserregend ist, noch einer vergleichbaren Kontrolle. Wenn heute allerorts die bessere Regulierung und Kontrolle der Banken in Europa und der USA gefeiert wird, sollte unbedingt dieser wesentlich größere Bereich dringend in jedem Urteil berücksichtigt werden.

In Bezug auf die Krisenanfälligkeit, so stellt das FSB fest, ist dieser Nicht-Bankensektor seit 2011 um 13 Prozent pro Jahr - ein unglaubliches Wachstum - angestiegen. Lassen wir den Sektor der Vermögensverwaltungen noch etwas außen vor, dann machen allein Anlagevehikel wie offene Anleihe-, Kredit- oder Hedge-Fonds 72 Prozent der Schattenbanken aus. Davon steht der Sektor chinesische Schattenbanken mit sieben Billionen Dollar, also für etwa 15 Prozent der globalen Schattenbanken auf der Risikoseite.

Zwar werden noch etwa 70 Prozent der Kredite global von Banken bilanziert, die auch nicht ohne Risiken sind, aber immerhin 30 Prozent also im Nicht-Banken-Sektor. China, die USA, Europa und Großbritannien halten fast die gesamten Darlehnsvergaben, die ein Wachstum von etwa 5 Prozent per anno verzeichnen und ebenso die für die Stabilität des globalen Finanzsystems zunehmend relevanten Märkte der Schattenbanken.

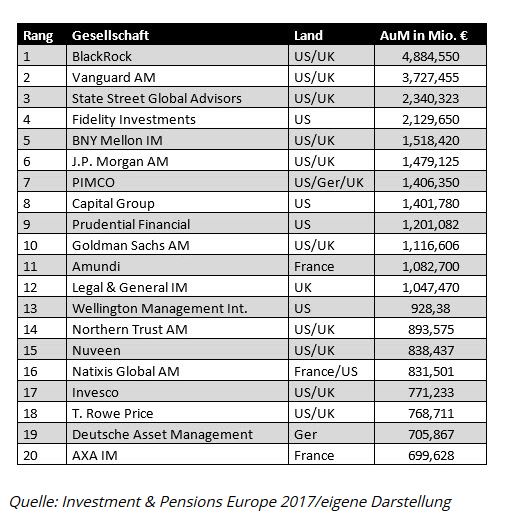

Das Bild aber wird ein gänzlich anderes, wenn wir den Sektor der Vermögensverwaltung und der Private-Equity mit hinzunehmen. Und hier dominieren mit Abstand, ja fast schon allein die US-Unternehmen. Betrachten wir diesen Sektor des sog. Asset Managements gewichtet nach den Asset under Management, dann teilen die USA und Europa die Top-100 Unternehmen unter sich auf. Dramatisch sieht es aus unter den Top-20, die fast allein in US-Hand liegen, mit nur einem deutschen und einem gemischt europäisch-deutsch-britischen Anbieter.

Welche Größenordnung dieser Marktsektor heute einnimmt, haben wir in anderen Zusammenhängen bereits angerissen. Die Summe der von allen Vermögensverwaltern weltweit gemanagten Assets liegt aktuell bei mehr als 70 Billionen Euro (70.000.000.000.000) und damit in etwa in der Größenordnung des weltweiten Bruttoinlandsproduktes, also der Wirtschaftsleistung der gesamten Welt.

Die Top-400 Gesellschaften managen davon gut 64 Bio. Euro, also mehr als 90 Prozent. Wir sprechen also von 400 Unternehmen, die eine Wirtschaftsleistung erbringen, die der Produktion aller Unternehmen und Personengesellschaften weltweit entspricht; zum Vergleich: in Deutschland waren im Jahr 2016 rund 3,27 Millionen steuerpflichtige Unternehmen eingetragen.

Zusammengerechnet verwalten die US-Unternehmen im Bereich Assets Management Vermögen im Gesamtvolumen von 50% der weltweit gemanagten Assets10 . Unter den ersten 100 Vermögensverwalter finden sich nur sieben Unternehmen, die nicht vom alten oder neuen Kontinent stammen, darunter fünf aus Japan und jeweils eine aus China (China Asset Management Company, Rang 94) und Australien (Macquarie Asset Management, Rang 50). Aber was bedeutet dieses Segment von Vermögensverwaltungen und deren Größe in den USA?

Die Größe der Unternehmen ist nicht zufällig. Auch nicht deren andauerndes, dynamisches Wachstum. Denn auch dieser Nicht-Banken-Sektor unterliegt einem Wettbewerb und dieser Wettbewerb ist extrem. Nur große Verwalter können auf den Beteiligungs- und Finanzmärkten eine Rendite erwirtschaften, die den vermögenden Investoren den Erhalt der Vermögen sichert.

>

>

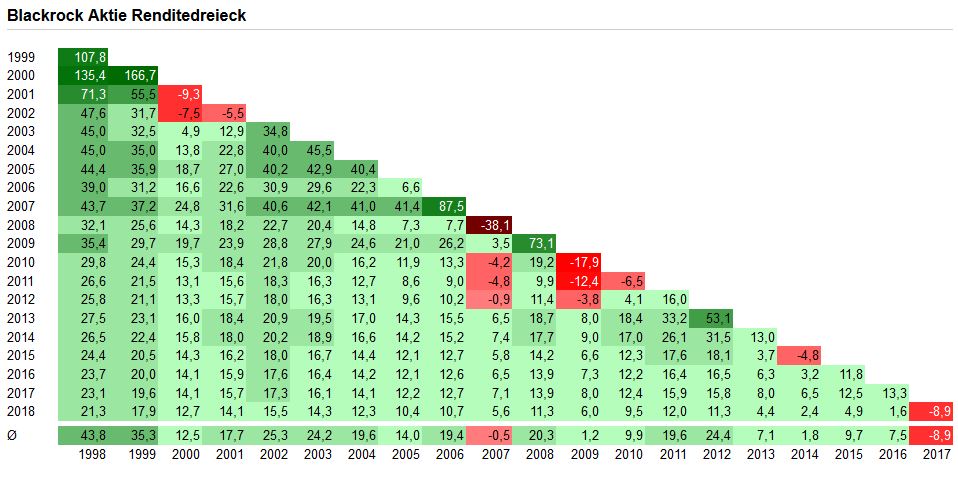

Das

Renditedreieck zeigt die durchschnittlichen jährlichen Renditen

für beliebige Anlagezeiträume, also Kombinationen von Kauf-

und Verkaufszeitpunkten auf Jahresbasis. Dabei wird auf der

horizontalen Achse das Erwerbs- bzw. auf der vertikalen Achse das

Verkaufsjahr aufgetragen. Die somit im Schnitt erzielte annualisierte

Rendite kann am Schnittpunkt dieser beiden Koordinaten abgelesen

werden. Konkret:

Wer bspw. Ende 1998 Blackrock-Aktien erwarb und

Ende 1999 wieder veräußerte, erzielte im Schnitt eine

jährliche Kursrendite von 107,8%. Bei einem Ausstieg 2000

errechnet sich indes eine Per-Annum-Rendite von 135,4%.

Die Daten

in der untersten Zeile geben an, welche jährliche Rendite beim

Einstieg im jeweiligen Jahr durchschnittlich erzielt werden konnte.

Bei einem Einstieg Ende 1998 erzielten Blackrock-Anleger z.B. im

Mittel jährliche Kurs-Renditen von 43,8%.

Waren in der Vergangenheit die Vermögensverwalter so ziemlich allein auf den Märkten und konnten Renditen einfahren, die zurecht als sagenhaft galten, wird der Wettbewerb zwischen den aktiv verwalteten Fonds und z.B. den börsengehandelten Indexfonds (Exchange Trading Fonds/ETFs) immer härter.

Der Unterschied zwischen den ETF und den aktiven Fonds - wir haben darüber bereits gehandelt - aber ist der aktive Beitrag der Fonds auf dem Markt der Unternehmensbeteiligungen und Finanzspekulationen. Die Fondsmanager greifen in die Geschäftsmodelle sowie in die Zusammensetzungen von Vorständen und teilweise auch von Aufsichtsräten großer Unternehmen ein. Sie selbst sind nicht zufällig Großkonzerne, die nur dann akzeptable Renditen für ihre Vermögen erwirtschaften können, wenn sie dies über eine aktive Unternehmensbeteiligung realisieren.

Konzerngröße ist also bis heute das Kennzeichen des inneren Prinzips des Vermögenswachstums und einer Wettbewerbsentwicklung, bei der die Größe an Unternehmensbeteiligungen und Finanzspekulationen die tragenden dynamischen Elemente waren. Der größte US-Vermögensverwalter Blackrock hält Anteile an 28 der 30 im DAX gelisteten Unternehmen; es ist leichter aufzulisten, wo Blackrock im Dax nicht beteiligt ist. Diese Anzahl an Beteiligungen wie deren Höhe pro Unternehmen und zwar jeweils in der Dimension, dass die US-Gesellschaft bei wesentlichen Unternehmensentscheidungen mitreden kann, ist von keinem Kleinunternehmen zu leisten.

Wir sehen, dass nicht die privaten Vermögen die wichtigen Entscheidungen von Privatunternehmen beeinflussen, sondern private Vermögensverwalter dies erledigen, oft im Verein mit anderen Beteiligungs- oder Staatsfonds wie im Falle der Qatar Holding LLC, der Staatsfonds des Emirates am Golf, der ebenso bei vielen Dax-Unternehmen, bei VW allein mit 17% der Stimmrechtsverteilung (2017) beteiligt ist.

Waren einst vermögende Privatpersonen oder Familien direkt an ihren eigenen oder fremden Unternehmen beteiligt und bestimmten so die Geschicke der Unternehmen mit, so hat sich dieses Verhältnis radikal verändert. Blackrock und andere Investment- oder Staatsfonds heißen heute die wahren Herrscher im Dax. Mit dem Ausdruck: Herrscher in diesem Zusammenhang bezeichnen wir keine politische Staatsform, sondern Einfluss- oder Entscheidungsstrukturen, meist Beteiligungen in indirekter und Gremien für direkte Beteiligungen in Unternehmen.

Es verwundert nicht, dass bei gesamtvolkswirtschaftlicher Betrachtung die großen Beteiligungen selbst nun wiederum Rückwirkungen auf ihre Assets selber haben. Ein Report der Unternehmensberatung PwC zeigt, dass der Umfang der weltweit verwalteten Vermögen in den nächsten Jahren sogar noch explodieren wird. PwC geht derzeit von einem Marktvolumen an betreuten Assets von knapp 85 Billionen Dollar aus und bis in s Jahr 2025 könnte das sogar auf 145 Billionen Dollar steigen, ein Plus von mehr als 70 Prozent.

Gründe für diesen dramatischen Anstieg sind sicherlich einmal der demografische Wandel und die damit verbundene Bedeutung der privaten Altersvorsorge, da viele Vermögensverwalter gerade in den USA diesen Part in ihren Geschäftsmodellen einen großen Raum reservieren. Hinzu kommt natürlich die Quelle des privaten Wohlstandes, der die Vermögen anwachsen lässt.

Die "Asset & Wealth Management"-Industrie wird somit nach dem PwC Report in den kommenden Jahren rapide wachsen, und nicht nur dieses Segment des Asset Managements. Dann kommt der Report wie es sich gehört natürlich darauf zu sprechen, dass sich mit diesem Wachstum auch Wachstumsrisiken verbinden, die vielzählig enthalten sind und zählt sie auch auf.

Da sind die Risiken der Transformation durch die Digitalisierung, in deren Folge die Studie eine Erosion der Erträge trotz Explosion des Assets under Management erkennen will. Digitalisierung spült neue Wettbewerber auf den Markt und zwingt die bestehenden Fonds zu erheblichen Investitionen, zu rascher Anpassung auf des neu entstehende Wettbewerbsumfeld.

Größe sichert also nur dann die Wettbewerbsfähigkeit, wenn auch große Investitionen verkraftet werden können und damit einhergehende Ertragseinbußen.

Der zunehmende Markt der sog. "Robo Adviser" kennzeichnet den Beginn einer neuen, transformatorischen Ära, in deren Verlauf der technologische Fortschritt das Asset & Wealth Management in den kommenden Jahren von Grund auf verändern wird und zwar in fast allen Bereichen der Wertschöpfung, ob Beratung oder Research, Risiko- oder Portfoliomanagement, Middle-Office oder Marketing; kein Glied der Wertschöpfungskette bleibt also von der digitalen Revolution unberührt und erfordert gerade für Großunternehmen fast schon nicht zu leistende Anstrengungen finanzieller aber auch personeller Art.

Das "Alpha"11 der Branche wird in Zukunft in erster Linie aus überlegener Rechenleistung sowie Expertise in Bereichen wie "Big Data" kommen. Dabei ist es alles andere als sicher, dass die jetzigen Marktführer die Branche auch in fünf oder zehn Jahren noch dominieren werden. In China beispielsweise machen Tech-Giganten wie Alibaba den klassischen Finanzdienstleistern schon lange Marktanteile streitig.

Hinzu kommt, dass sich jenseits der Aktien- und Anleihemärkte neue Märkte und neue Chancen für die Branche der Vermögensverwaltungen auftuen. Da, wo Banken sich zunehmend mehr zurückziehen, wo vor der Finanzkrise 2007/08 klassische Finanzierungsfelder bestanden, siedeln immer mehr alternative Asset Manager und verwandeln diese Bankdienstleistungen zu neuartigen Kreditmarktplätzen, über die institutionelle Investoren in kleine und mittlere Unternehmen investieren können und die, wie sich abzeichnet, sich auch für kleinere Privatinvestoren öffnen.

Wenn gleich diese neuen Märkte für die meisten Asset Manager kein "coup de coeur" sind, auf der Suche nach den erwarteten und gewohnten Renditen sowie den damit für die Gesellschaft und den erfolgreichen Manager ebenso erwarteten wie lukrativen Provisionen - immerhin ab einer Zielvereinbarung von ca. 8% Brutto-Kapitalverzinsung zwanzig Prozent an Provisionen - bleibt aber kaum eine andere Wahl12 . Und dabei sieht der Report allein einen Funding-Bedarf im Feld der Infrastrukturinvestments durch Digitalisierung bis zum Jahr 2015 von knapp 80 Billionen Dollar, also immerhin 8 Billionen Dollar per anno weltweit.

Schaut man sich die Marktentwicklung einmal aus einem übergreifenden Blickwinkel an, dann darf man feststellen, dass die Dynamik der Marktentwicklung sich zunehmend verstärkt. Damit einher geht nicht nur, dass das vorhandene Vermögen mitwächst, sondern auch der aktive Anteil des Asset Managements in der Marktbewegung immer schwerer auszumachen sein wird. Die Gesellschaft wie das aktive Management werden in Zukunft daher wie sich heute bereits abzeichnet allein anhand ihrer Ergebnisse bewertet und nicht danach, wie diese zustande kommen.

Das wiederum zeigt bereits zwei Auswirkungen. Erstens, von derzeit 16 Prozent dürfte der Anteil passiver Anlagestrategien wie ETFs bis 2025 global gesehen auf rund 25 Prozent ansteigen und damit den Wettbewerbsdruck auf die Fonds und deren Manager erhöhen.

Kursierten noch vor nicht allzu langer Zeit selbst die aberwitzigsten Vorstellungen einer Netto-Kapitalrendite von 15% und mehr im Investmentbanking, wie dies etwa Deutsch Bank Chef Ackermann zu Amtszeiten nicht müde wurde von sich zu geben, so sind wir von solchen Renditen auf den Weltmärkten derzeit mehr als weit entfernt. Könnte man die Vergangenheit einfrieren, dann müsste die Branche bei einem Versprechen einer Netto-Zielrendite nach allen Kosten in der Höhe eines "niedrigen zweistelligen Betrags" (Pimpl, Partners Group) bei zunehmendem Wettbewerb durch ETFs und andere Assets im Private Equity u.a. eine jährliche Summe von über 12 Billionen US-Dollar erwirtschaften; das klingt ambitioniert.

Was der Report und andere gerne vergessen ist, dass das stetig wachsende Vermögen von derzeit über 300 Billionen Dollar in der Realwirtschaft keine adäquaten, rentierlichen Allokationen mehr findet. Wenn der Satz vom tendenziellen Fall der Profitrate überhaupt eine Anwendung findet, dann in diesem Verhältnis von Vermögen zu realem, investivem Kapitalbedarf der Volkswirtschaften. Wie soll ein Vermögen von über 300 Billionen Dollar, das zudem stark ansteigt, noch in realen Wirtschaftskreisläufen angelegt werden zu Renditen, die es nicht schmelzen lassen wie Softeis im Hochsommer oder Risiken aussetzt, die mit dem Werterhalt der privaten Vermögen in fundamentalen Widerspruch geraten?

Anmerkungen:

1 Ovid, Metamorphosen 13,750-897.

2 Die

Begriffe Liberalismus und Neoliberalismus standen eine zeitlang aus

einer mangelhaften Bestimmung in einer unglücklichen

theoretischen Verwendung, die auch den öffentlichen Diskurs mit

diesen unpräzisen Bestimmungen beherrschte.

Wir verwenden

den Begriff Neoliberalismus in der Tradition Alexander Rüstows

und wi er ursprünglich im Colloque Walter Lippmann

vorgeschlagen worden war. Darin steht Neoliberalismus für ein

neues Konzept antikommunistischer und antikapitalistischer

Positionen in Form einer ordoliberalen Ausprägung, also als ein

sich theortisch ganz strikt von einer marktradikalen Grundauffassung

unterscheidenes Konzept.

Der Neoliberalismus hat also nichts

gemein mit einer radikalen Form des ökonomischen Liberalismus,

wie oft unterstellt wird. Auf die irrigen Ansätze eines

radikal-ökonmischen Liberalismus, der besonders in der sog.

"Heuschreckendebatte" zum Ausdruck kommt und

Verhaltensweisen besonders auf den Finanzmärkten indiziert, die

aus einer wild gewordenen, psychopathologischen Geldgier motiviert

seien, kommen wir später noch zu sprechen.

Neoliberalismus

ist eine begriffliche Neuschöpfung (aus altgriechisch νέος

neos, deutsch ‚neu‘ und lateinisch liberalis, deutsch

‚die Freiheit betreffend‘), die bereits 1933 von dem

französischen Politiker Pierre-Étienne Flandin als

néo-liberalisme verwendet wurde.

3 Merkantilismus: Wirtschaftspolitik, die besonders den Außenhandel und die Industrie fördert, um Finanzkraft und Macht der jeweiligen Staatsmacht zu stärken (Wikipedia).

4 Ähnliches hat sich in Südeuropa zugetragen; wir kommen etwas später daruf zurück.

5 Eine

Schattenbank (englisch shadow bank) ist ein Finanzunternehmen, das

außerhalb des regulären Bankensystems im Rahmen der

Finanzintermediation tätig ist. Dem Schattenbankenwesen

(englisch shadow banking, parallel banking, market-based finance)

werden neben den Unternehmen auch Aktivitäten wie

Verbriefungstransaktionen und Wertpapierfinanzierungsgeschäfte

zugerechnet.

Zu den Schattenbanken gehören der Deutschen

Bundesbank zufolge die folgenden Unternehmensarten (Vgl. Deutsche

Bundesbank, Finanzstabilitätsbericht 2015, November 2015,

Schaubild 1.4.1, S. 59.):

Geldmarktfonds

Investmentfonds

-

offene Investmentfonds (Aktien-, Renten-, gemischte Wertpapierfonds

und Hedgefonds),

-geschlossene Investmentfonds;

sonstige

Finanzinstitute

- sonstige Finanzinstitute im engeren Sinne:

-

Verbriefungszweckgesellschaften, Conduits, Structured Investment

Vehicles,

- Wertpapierhändler,

- kreditgewährende

finanzielle Kapitalgesellschaften (insbesondere

Finanzierungsleasing- und Factoringgesellschaften);

- sonstige

Finanzinstitute im weiteren Sinne:

- Unternehmen mit Kredit- und

Versicherungshilfstätigkeiten (u. a. Briefkastenbanken),

-

firmeneigene Finanzierungseinrichtungen und Kapitalgeber

(insbesondere Holdings).

Der Investmentfonds-Sektor ist mit etwa

zwei Dritteln der Finanzaktiva der größte

Schattenbanksektor in Deutschland, den kleinsten Sektor bilden mit

etwa 0,15 % Marktanteil die Geldmarktfonds.(Wikipedia)

6 Von 1999 bis 2006 war Paulson Vorsitzender und CEO der Investmentbank Goldman Sachs. Ab 2006 unter US-Präsident George W. Bush übte Paulson das Amt des US-Finanzministers aus.

7 Der S&P/Case-Shiller Home Price Index, von Standard & Poor's berechnet, spiegelt die Preisentwicklung am US-amerikanischen Immobilienmarkt wider.

8 Der Finanzstabilitätsrat (Financial Stability Board, FSB) ist ein internationales Gremium, das die Arbeiten zur Aufsicht und Regulierung der internationalen Finanzmärkte koordiniert und fördert. FSB-Mitglieder sind Notenbanken, Aufsichtsbehörden und Finanzministerien der G20 Länder sowie der Sonderverwaltungsregion Hongkong, der Niederlande, der Schweiz, Singapurs und Spaniens. Darüber hinaus sind die wichtigsten internationalen Standardsetzer sowie internationale Organisationen und Institutionen mit Verantwortung für die Finanzsystemaufsicht und –stabilität Mitglieder im FSB. Deutschland wird im FSB durch die Bundesbank, die Bundesanstalt für Finanzdienstleistungsaufsicht und das Bundesministerium der Finanzen vertreten. Vgl. Webseite Bundesfinanzministerium.

9 Die Top-20 Vermögensverwalter der Welt

10 Ganz

oben thront seit Jahren US-Asset-Manager BlackRock. Er verwaltet ein

Vermögen im Wert von gut 4,9 Billionen Euro. Bemerkenswert ist,

in welchem Ausmaß BlackRock trotz der bereits erzielten Größe

wachsen konnte. In den vergangenen zwei Jahren flossen dem

international tätigen Vermögensverwalter mehr als eine

Billionen Euro zu. Noch stärker fällt das Wachstum bei der

Nummer zwei der Rangliste aus. Vanguard Asset Management

verzeichnete seit 2015 Mittelzuflüsse in Höhe von 1,2 Bio.

Euro. Die in Pennsylvania USA angesiedelte Gesellschaft verwaltet

gut 3,8 Bio. Euro. Auf Rang Drei folgt State Street Global

Investors. Die Investment Division der Bostoner State Street

Corporation verfügen über AuM in Höhe von 2,3 Bio.

Euro. Knapp 300 Mrd. Euro mehr als vor zwei Jahren.

Zusammen

verwalten die Top-3 elf Billionen Euro – knapp 16 Prozent der

weltweiten AuM sind damit in Händen dreier

US-Finanzdienstleister. Siehe fundresearch.de

11 Die

Kennziffer Alpha veranschaulicht die abweichende Wertentwicklung

eines Fonds gegenüber der Entwicklung der verwendeten Maßgröße

(Benchmark). Sie beziffert das Ausmaß, in dem sich der Fonds

besser oder schlechter entwickelt hat als die Benchmark.

Das

Alpha misst jenen Teil der Rendite, der nicht mit der allgemeinen

Marktentwicklung zu erklären ist, sondern auf der Auswahl von

Aktien innerhalb dieses Marktes beruht. Ein positives Alpha deutet

daher auf ein besonders erfolgreiches Fondsmanagement hin.

12 Mit dem Produkt "Partners Group Direct Equity Eltif" der schweizerischen Partners Group können Privatanleger, ab einer Investitionsumme von 125 000 Euro, sich erstmals direkt an Unternehmen beteiligen.

zurück ...

weiter ...