Das US-amerikanische Modell

Franz Rieder • Monetarismus im Notenbanksystem, Amerika First! Der Welt größter Kapitalimporteur, Amerika - my last, my everything!

(nicht lektorierter Rohentwurf) (Last Update: 01.07.2019)

Der Monetarismus hat die Vorstellung eines grundsätzlich stabilen Wirtschaftsprozesses zu seiner theoretischen Voraussetzung. Das ist zugleich auch seine grundsätzliche Schwäche. Die Komplementäre dieser theoretischen Sichtweise sind der nachfrageorientierte Keynesianismus und die von dem US-Ökonom Milton Friedman entwickelte Gegenposition einer angebotsorientierten Wirtschaftspolitik. Beide Positionen gleichwohl sie zueinander im Gegensatz zu stehen scheinen, sind lediglich zwei extrem unterschiedliche Sichtweisen auf ein Phänomen, das relative Gleichgewicht zwischen marktwirtschaftlicher Produktion und Konsumtion.

Diese Annahme eines relativ stabilen Gleichgewichts zwischen marktwirtschaftlicher Produktion und Konsumtion kommt nun aus der (nach-keynesianischen) Sichtweise einer angebotsorientierten Wirtschaftspolitik in Verbindung mit der Quantitätstheorie des Geldes in den Blick, in einen anderen Blick immerhin, aber keinen neuen.

Beide, das wurde anscheinend in der Theorieentwicklung vergessen oder nicht entsprechend gewürdigt, sind ja Ansätze, die entstanden sind im Krisenmodus der Marktwirtschaft; einmal eine Krise der Produktion, dann wiederum eine Krise der Konsumtion. Also gerade in einer Phase der marktwirtschaftlichen Entwicklung, als eben kein Gleichgewicht, sondern ein Ungleichgewicht bei den marktwirtschaftlichen Faktoren Arbeit und Kapital festgestellt worden ist.

So schauen die Monetaristen natürlich auf die Krise als eine Krise des Angebots, also letztlich der Produktion, oder eines schwachen Wachstums bis hin zu rezessiven Entwicklungen und müssen folgerichtig auch in der Regulierung der Geldmenge den zentralen Steuerungsmechanismus im Wirtschaftsprozess sehen. Will man eine langfristig stabile Wirtschaftsentwicklung ohne Überhitzung auf der einen und ohne zu starke Abkühlung der Produktion auf der anderen Seite sicherstellen, dann muss natürlich zunächst einmal ein Messverfahren existieren, das diese Schwankungen präzise abbildet.1

Angenommen, die Faktoren sind auch wirklich die wesentlichen Faktoren der Wirtschaftsentwicklung und die Kapitalseite ist immer auch abhängig von der vorhandenen Liquidität, also von einer ausreichenden Geldmenge für Investitionen, dann bietet sich die Quantitätstheorie des Geldes geradezu an, ja drängt sich als Messgröße bzw. als Messverfahren auf.

Misst man also die Geldmengen als wichtigsten Veränderungsfaktor der Wirtschaftsentwicklung hat man zugleich auch den großen Vorteil, dass mathematische Verfahren hierbei zum Einsatz kommen können und so dem ganzen einen naturwissenschaftlich objektiven Status verleihen.

Unter einer Wirtschaftskrise wird also eine Abweichung von einer als stabil vorgestellten Wirtschaftsentwicklung verstanden. Diese Abweichungen werden bestimmt als eine expansiv wachsende Geldmenge, was zu einer Inflation führt und es in der Folge und wie es scheint vermehrt zu einem Effekt kommen kann, den die Wirtschaftslehre "Double Dip"2 nennt. Oder es kommt zu einer zu starken Reduktion des Geldmengenwachstums und damit zu deflationären Entwicklungen.

Man sieht, das Modell ist einfach. Man braucht eine Vorstellung einer stabilen Entwicklung, dann kann die Abweichung in zwei Richtungen, Wachstum und Rezession auch in einer mathematischen Gleichung des Geldmengenwachstums ausgedrückt werden; wie gesagt, wenn Kapital und Arbeit, hier gemessen in Kaufkraft, auch die wesentlichen, komplementären Faktoren dieser Entwicklung sind.

Wie bereits in zurückliegenden Ausführungen bemerken wir auch hier wieder, dass in der Quantitätstheorie des Geldes die Bewegungen auf den Geld- und den Finanzmärkten nicht abgebildet sind. Selbst die Veränderungen der Geldmenge in den Notenbanken, vor allem in der EZB, werden durch diesen Ansatz nicht wirklich erfasst. Das trifft auch die als "Seniorage" bezeichnete Gewinnquelle der EZB, die hauptsächlich aus den Zinsen, die die Zentralbanken für das Zentralbankgeld, welche sie an die Geschäftsbanken ausreicht, einstreicht. Zentralbanken "drucken" Geld, das sie also mit Zinsaufschlägen verleihen, oder mit dem sie verzinsliche Wertpapiere, Staatsanleihen, Ländern abkaufen.

Diese Bewegung, die weder eine Marktkrise bewältigt noch auf eine stabile Wirtschaftsentwicklung abzielt, sondern einzig eine Vergemeinschaftung von Garantien und Haftungen zwischen den sog. Geber- und Empfängerländern, also von Gläubiger- und Schuldner-Staaten innerhalb der Eurozone organisiert, lässt sich allenfalls statisch als Geldmengenwachstum mathematisch ausdrücken.

Dann entspricht der Gegenwert der Seniorage-Gewinne der EZB unter statischen Bedingungen dem Geldbestand der Zentralbank, was als Geldmenge M0 bereits von uns diskutiert wurde. Davon ist der Betrag abzuziehen, der von einer Zentralbank an zinsloser Mindestreserve gehalten werden muss, also Zentralbankgeldmenge minus Mindestreserve ergäbe dann den wahren Wert der Geldmenge M0. Auch dies klingt recht simple, ist es aber im Detail dann schließlich doch nicht, weil diese statische Sichtweise erhebliche Differenzen zur tatsächlichen Bewegung der Geldmenge M0 aufweist. So berechnet sich die tatsächliche Summe des Seniorage-Gewinns der EZB einmal aus der Geldmenge M0 plus dem nominellen Eigenkapital der Bank von 425 Mrd. Euro auf eine Summe von ca. 1.6 Billionen oder 16% des BIPs der Eurozone im Jahr 2014.

Betrachtet man aber die Geldmenge der Zentralbanken nicht statisch, sondern zieht auch nur die unterschiedliche Entwicklung des Wirtschaftswachstums in der Eurozone hinzu, dann verändert sich die Geldmenge M0 durch Wirtschaftstätigkeit und die darin enthaltenen, unterschiedlichen Preisniveaus, also Ausschläge der Entwicklung der Preise auf den Eurozonenmärkten, doch recht erheblich. In einer Studie der Citygroup3 ergab sich bei Berücksichtigung der o.g. Faktoren eine Gesamtsumme des Seniorage-Kapitals der EZB und der nationalen Notenbanken der Eurozone bereits im Jahr 2010 von fast 3,5 Billionen Euro oder 36% des damaligen BIPs der Eurozone, wobei davon allein fast 3 Billionen Euro auf die "dynamischen" Anteile des Seniorage-Kapitals entfielen.

Man erkennt, dass bei Hinzunahme dynamischer Faktoren der Wirtschaftsentwicklung die Berechnung mit statischen Größen von diesen doch sehr weit auseinanderstreben können.

Für uns ist allerdings an dieser Stelle weniger wichtig, auf die Seniorage-Berechnungen als monetäre Größe des Staatenvermögens näher einzugehen als vielmehr auf einen ganz zentralen Unterschied hinzuweisen, der sich aus den beiden Modellen der US-amerikanischen und der europäischen Auffassungen der globalen Wirtschaftsentwicklung ergibt. Der ökonomische Liberalismus, zu dem im Kern der Monetarismus gehört und der wiederum in der Quantitätstheorie4 des Geldes die Grundlage für die nationale Geldpolitik abgibt, behauptet, wie wir sahen, einen engen Zusammenhang zwischen dem monetären Bereich und dem realen Geschehen einer Volkswirtschaft. Da nun die Kontrolle der Geldmenge in den Händen der Zentralen Notenbanken liegt, müssten folglich auch die wichtigsten Faktoren der Wirtschaftsentwicklung in der Politik der Zentralen Notenbanken zu suchen sein. Und dieser Ansatz beschreibt im Kern auch das US-amerikanische Modell der Wirtschaftsentwicklung, dem wir uns nun widmen möchten.

Das US-amerikanische Modell

Das US-amerikanische Modell eines wirtschaftlichen Liberalismus ist eine direkte Ableitung aus dem englischen Modell, ist sozusagen dessen eigentliche, ökonomische und politische Vollendung. In seinem politisch-ökonomischen Kern ist das US-amerikanische Modell ökonomisch national und protektionistisch in seinem politischen Kern. Ökonomisch national deshalb, weil auch die internationalen wie globalen Wirtschaftsprozesse der politischen Ökonomie der Vereinigten Staaten ausschließlich aus dem Primat der nationalen Bedingungen heraus sich entwickeln. Sie greift also aus nationalen ökonomischen Interessen auf internationale und globale Prozesse aus bzw. über mit dem Ziel, diese zu steuern und zu dominieren.

Der politische Protektionismus schützt und sichert die Fähigkeit globaler Steuerung von ökonomischen Prozessen, indem jede andere Art von Einfluss von außen entweder unterbunden oder durch Integration in das US-amerikanische Modell verhindert wird. Damit ist aber die politische Ökonomie der USA zugleich das größte Hindernis für die international und global orientierte Wirtschaft der USA. Jene hindert diese am Aufbau internationaler und globaler Wertschöpfungsketten, sofern sie nicht im Interesse der nationalen politischen Ökonomie stehen.

Als ökonomische Ausprägung des Liberalismus ist der Wirtschaftsliberalismus die fortgeschrittenste Utopie von der Selbststeuerung der Märkte. Dieser Utopie, die selbst schon grundsätzlich in ihrer historischen Ausprägung in den unterschiedlichen politischen Philosophien des 18. und 19. Jahrhunderts keine soziale Utopie war wie etwa der Sozialismus und der Kommunismus, fehlt jede soziale wie auch transnationale Begründung und Perspektive. Im Gegenteil; der Bürger, damals, in den Anfangszeiten der Aufklärung bis hin zur Französischen Revolution, wurde im 20. Jahrhundert nicht mehr als "Weltbürger" oder als Teil einer "Klasse", "Schicht", eines "Standes", einer "Religionszugehörigkeit" etc. bestimmt, sondern auf dieses Residualwesen "Individuum" reduziert; also ein "Idiot", also jemand, der der Gemeinschaft bzw. Gesellschaft abhandengekommen ist und den wir aus der griechischen Antike kennen gelernt haben.

So entstand die Lehrmeinung, dass die Nachfrage der in einer Volkswirtschaft versammelten Individuen das Angebot nach ihren Bedürfnissen bestimmt. Dieses englische Modell wurde durch Friedmans Arbeiten auf dem Feld der Konsumtheorie ein erstes Mal, dann etwas später durch seine geldtheoretischen Arbeiten gründlich erschüttert. In diesem Übergang von einer Konsum- zu einer Geldtheorie ist auch die Erweiterung des englischen zum amerikanischen Modell zu sehen. Die Ablösung der keynesianischen Konsumfunktionen, vor allem die Fokussierung auf die aggregierten Individualeinkommen, wurden im amerikanischen Modell zu einer Grundlage der wirtschaftlichen Entwicklung durch die geldpolitischen Steuerungsfunktionen von Notenbanken, vor allem die Zins- und Inflationspolitik derselben.

Damit war zwar der Fokus vom Konsum auf die Produktion verschoben, zugleich aber auch die Utopie von der Selbststeuerung der Märkte schwer beschädigt. Sie keimte auf in der Folge der Analyse der Geld- und Finanzmärkte und bezog in diesen Märkten ihre neue Adresse.

Das amerikanische Modell aber hielt theoretisch nicht Schritt mit der gewaltigen Ausbreitung der Geld- und Finanzmärkte weltweit. Es gründete historisch in den 70er-Jahren des letzten Jahrhunderts, als sich ein ökonomischer Wirkmechanismus zwischen Ölpreisen, Inflation und Arbeitslosigkeit abzeichnete und sich die sog. Monetaristen5 in den USA, allen voran Frieman und Karl Brunner auf die Krise der 1930er-Jahre zurück besannen und diese als durch eine sich verschärfende Geldwertpolitik verursacht sahen.

Die Annahmen des Monetarismus haben sich also in der Auseinandersetzung mit dem Keynesianismus ergeben über die Frage, was denn die bestimmenden Faktoren einer Wirtschaftskrise sind. Die Kontroverse zwischen beiden Sichtweisen wurde mithin konsumtheoretisch kontra Geldwerttheorie bzw. Quantitätstheorie des Geldes geführt und hält gewissenmaßen bis heute in Detailbetrachtungen noch an. Während die einen die Einkommensveränderungen auf den Konsummärkten als Krisen bestimmend herausarbeiten, sehen die Monetaristen die Geldmengenveränderungen als dominierenden Bestimmungsfaktor der Einkommensentwicklung und damit möglicher Wirtschaftskrisen.

Wir sind ja eben auf die Problematik der Quantitätsgleichung6 des Geldes generell eingegangen. Auf eine spezifische Implikation sollten wir an dieser Stelle im Vorgriff auf Späteres noch kurz eingehen, darauf nämlich, dass die private Geldnachfrage letztlich identisch ist mit der privaten Einkommensentwicklung. Die Quantitätstheorie des Geldes besagt nämlich auch, dass innerhalb der privaten Geldnachfrage die Veränderungen der Umlaufgeschwindigkeit so gering seien, dass man sie rechnerisch vernachlässigen könne, so dass in der Quantitätsgleichung 'V' eine konstante Größe darstelle. Nimmt man also als Geldmenge hier das private Einkommen als Monats- oder Jahreseinkommen in die Formel, dann hängt die private Geldnachfrage davon ab, wie oft diese Geldmenge für Transaktionen, vor allem Konsumausgaben und Sparrücklagen, innerhalb einer Zeitperiode verwendet wird.

Nach Auffassung der Monetaristen ist die private Geldnachfrage in der Regel als konstant anzusehen und steht damit einem konstanten Geldmengenwachstum gegenüber, was dazu führt, dass eine konstante Wachstumsrate des Geldangebots auch zu einer konstanten Wachstumsrate der Einkommen führt7 ; soweit logisch richtig.

Dem privaten Geldmengensektor wird also stillschweigend unterstellt, dass, wenn mehr Geld da ist, auch mehr Geld ausgegeben wird. Das wäre zu einfach, impliziert aber keineswegs, dass das privat genutzte Geldangebot schon mit den privaten Einkommen seine relative Obergrenze erreicht hat. Die Quantitätsgleichung aber besagt vielmehr, dass jedes Geldangebot, welches gewissermaßen "im Trend" liegt, also sich auf dem privaten Geldmarkt befindet, so gut ist wie ein privates Einkommen. Denn die Korrelation zwischen der Wachstumsrate des Geldangebots und der Wachstumsrate der Einkommen ist nur dann trendbereinigt konstant, wenn keine außer- oder nebenerwerblichen Faktoren hinzukommen. Dieser Fall aber hat mit zur größten Finanzkrise des letzten Jahrhunderts, der sog. Subprime-Krise geführt und als Banken-Praxis der Verbriefung riskanter, privater (Hypotheken-) Kredite, die mit Hilfe von Rating-Agenturen als Top-Geldanlage verkauft einer breiten Öffentlichkeit bekannt wurden.

Dieser, geradezu paradigmatische Fall von politischer Ökonomie, der nicht nur die größte Krise auf den internationalen Finanzmärkten ausgelöst hat, genauer gesagt im Bereich des weltweiten Interbankenhandels, war der Quantitätsgleichung des Geldes weder "eingerechnet" noch ist sie in der Lage, die Folgen auf den Arbeitsmärkten und auf die Investitionstätigkeiten der Unternehmen angemessen abzubilden. Aber das wollen wir an dieser Stelle nicht vertiefen, geht es uns ja nach wie vor darum, eine Entwicklung nach zu zeichnen, die über den amerikanischen Ansatz des Monetarismus zum amerikanischen Modell der politischen Ökonomie geführt hat.

Und da sehen wir eine direkte Verbindung zwischen einer geldpolitischen Steuerungsideologie, die über das Auf- und Ab der Geldmenge glaubt, die Konjunkturzyklen - mit einer gewissen Zeitverzögerung - beeinflussen zu können. Nichts anderes geschah im Vorfeld der Subprime-Krise - wir haben bereits ausführlich dazu gehandelt.

Der Welt größter Kapitalimporteur

Wenn man daran glaubt, dass die Bewegung der Geldmenge der entscheidende Wirtschaftsfaktor ist, dann liegt es nahe, dafür zu sorgen, dass die Geldmenge in Bewegung bleibt. In der Quantitätstheorie des Geldes aber ist auch nicht berücksichtigt, dass die Bewegung der Geldmenge(n) gar keinen ökonomischen Absichten allein folgen muss, sondern, dass es auch politische Interessen gibt, die das Wirtschaftsgeschehen für eigene Zwecke zu nutzen sucht; dass dem so ist, das hat die Politik fast weltweit im letzten Jahrhundert gelernt. Politik hat schon immer damit gespielt, den Geltungsbereich ihrer Handlungen und damit die Legitimität ihrer ökonomisch wirksamen Entscheidungen soweit es geht in die Richtung ihres Machterhalts zu verschieben. Und da nun einmal darüber Wählerstimmen entscheiden, ist die politische Ökonomie an deren Wohlfahrt interessiert.

Das Ganze wäre nicht schädlich, wären die Grundlagen, auf denen politische Entscheidungen gründen, auch richtig. So bildet eine simple Erkenntnis die scheinbar stabile Entscheidungsgrundlage für eine Ausweitung von Kapitalimporten, als im amerikanischen Modell internationale Kapitalflüsse und Leistungsbilanzen zwei Seiten derselben Medaille sind, oder geldmengen-theoretisch, dass importiertes Kapital in der Summe dem exportierten Kapital entspricht. Das wäre in der Buchführung der hessischen Hausfrau durchaus so wie damals, als sie noch Haushaltsgeld vom Haushaltsvorstand für die Reproduktion des Haushaltes bekam. Wenn also die hessische Hausfrau mehr Lebensmittel und andere Güter des täglichen Bedarfs einkauft, also in den Haushalt importiert, als der Haushaltsvorstand, sprich Gatte aus dem Verkauf, sprich Export seiner Arbeitsleistung und staatlichen Nettotransfers sowie Sparzinsen und andere Zinszahlungen erhält, dann kauft die Dame des Hauses auf Pump, wie man sagt. Sie braucht also neue Kredite bzw. ein höheres Haushaltsgeld, um die Differenz auszugleichen, also einen erhöhten Kapitalimport.

Wenn diese Rechnung als Grundlage der staatlichen Geldpolitik stimmte, dann wäre nicht nur alles in Ordnung und die Gleichung, dass der Kapitalimport eines Staates identisch ist mit einem entsprechenden Leistungsbilanzdefizit richtig; allein, das glaubt mittlerweile außer US-amerikanische Geldmengentheoretiker kaum noch jemand. Wäre das Leistungsbilanzdefizit ein Überschuss der Importe einer Volkswirtschaft plus der Nettozinszahlungen an die ausländischen Kreditgeber, gegen-gerechnet mit den Exporten plus den aus dem Ausland erhaltenen monetären Transfers, etwa Zinseinnahmen aus Anleihekäufen, dann verhielte es sich im Falle von Staaten wie bei Individuen bzw. hessischen Hausfrauen. Warum dann keine hessische Hausfrau den Vorsitz in der US-amerikanischen Notenbank innehat, erschließt sich dann nicht, wo sie den Job doch erheblich viel preiswerter und mit mehr Erfahrung ausfüllen könnte, als teure männliche Vorsitzende aus der privathaushaltsfernen Investmentfonds-Branche.

Das Bewegungsprofil von Konjunkturzyklen ist (leider) asymmetrisch. Ihr Auf und Ab hinterlässt sehr unterschiedliche Finanzierungs- bzw. Refinanzierungslücken, die durch Kapitalimporte zu schließen versucht werden; so als wäre die hessische Hausfrau völlig neu im "Geschäft" und ebenso ihr Haushaltsvorstand. Wenn die Gattin nach Gusto kauft und der Gatte ein Tagelöhner wäre mit sehr variablen "Exporterfolgen", dann käme das schon etwas näher an die Wirklichkeit der US-amerikanischen Geldpolitik.

Die, schier wahnsinnig ob der Unkalkulierbarkeit der Marktteilnehmer, fokussiert schlechterdings einäugig auf die Konjunktur und sieht die Kapitalbewegung deshalb nur noch residual als identisch mit den Zyklen.

Dass die "Wirtschaftssubjekte" selbst als aggregierte ein Verhalten zeigen, dass weder identisch noch im Mitgang der Konjunkturzyklen zu sein scheint, als vielmehr in Brüchen, also fraktal fortschreitet, insofern die staatlichen wie übrigens auch die privaten Vermögensportfolios auf den internationalen Finanz- und Geldmärkten in fraktalen Bruchlinien, also 'spontanen' Umschichtungen sich entwickeln, macht die Geldpolitik wie die Geldmengentheorie beiderseits komplett jeck.

Blickt man dann auf die abstrakte Kausalität der Kapitalströme, auf die Gleichung zwischen Kapitalim- bzw. -exporte im durchschnittlichen Leistungsbilanzergebnis, dann dreht sich die Kausalität der Erklärung nationalstaatlicher Geldpolitik schneller um als die elektrische Spannung im Wechselstrom.

Nach der Geldmengentheorie sind Exportüberschüsse bei Gütern und Dienstleistungen per definitionem dasselbe wie Kapitalexporte. Übersetzt man die Mengen an exportierten bzw. importierten Gütern in Geldmengenströmen, dann erwirtschaften, sagen wir z.B. die USA, Einkommen in Höhe der von ihrer Volkswirtschaft produzierten und verkauften Güter und kauft bzw. importiert von diesem Einkommen Güter und Dienstleistungen im Idealfall in gleicher Menge bzw. gleicher Geldmenge. Würden die USA also mehr Güter exportieren als importieren müssten das BIP und das durchschnittliche Pro-Kopf-Vermögen wachsen; im umgekehrten Fall reziprok. Denn wenn eine Volkswirtschaft die darin produzierten Güter nicht zur Gänze im eigenen Land verbraucht, sondern ins Ausland verkauft, dann ist es, also gäbe das produzierende und exportierende Land wie ein Gläubiger dem importierenden Land einen Kredit in Form von Verfügungsrechten über Exportgüter, die dann schließlich auch physisch ins Ausland abfließen und per Saldo als volkswirtschaftliche Einnahmen im BIP erscheinen.

Nun liegt der Fall der USA aber genau umgekehrt. Genauer gesagt, erleben wir ständige Wechsel und Umkehrungen der gesamtökonomischen Vorzeichen.

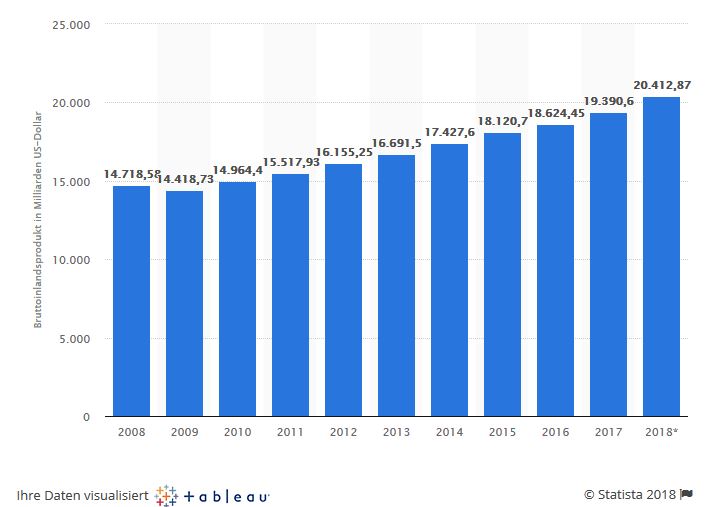

Die Statisti zeigt das Bruttoinlandsprodukt der USA von 2008 bis 2018, also den Gesamtwert aller Waren und Dienstleistungen, die im betreffenden Jahr innerhalb der Landesgrenzen hergestellt wurden und dem Endverbrauch im In- wie im Ausland dienen. Als wichtiger ökonomischer Indikator für die Wirtschaftskraft des Landes, beträgt das BIP der USA geschätzt rund 20,4 Billionen US-Dollar im Jahr 2018.

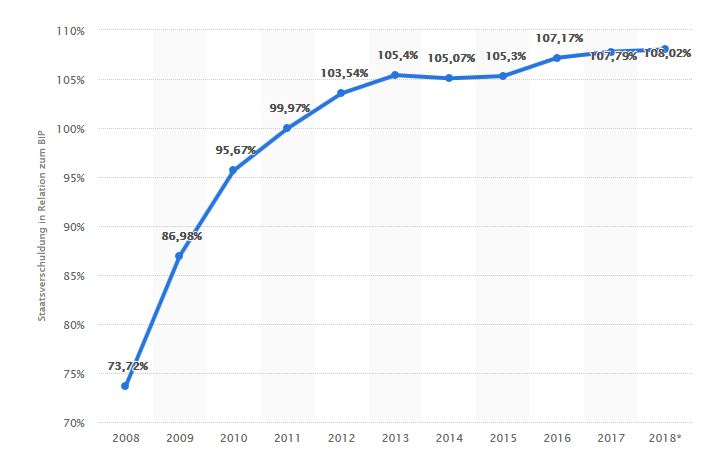

Die nächste Grafik zeigt die Staatsverschuldung der USA in Relation zum Bruttoinlandsprodukt im gleichen Zeitraum.

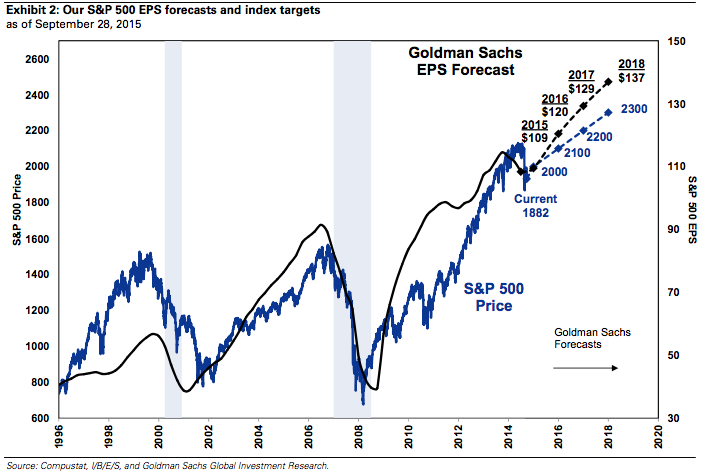

Und die dritte Grafik zeigt im Unterschied zu den vorherigen, relativ kontinuierlichen Verläufen den völlig erratischen Verlauf des S&P 500, des größten bzw. am meisten repräsentativen Index der US-Wirtschaft.

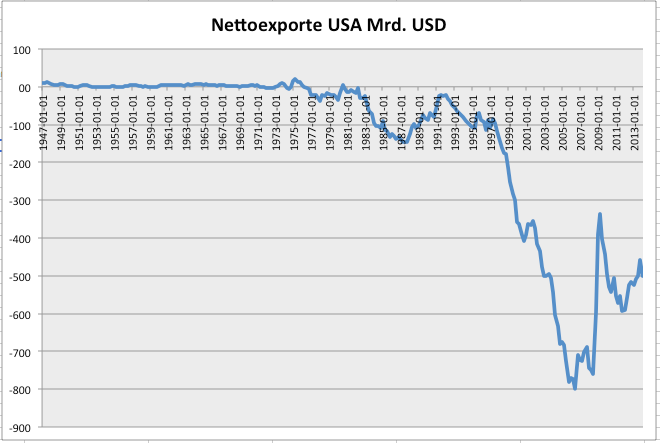

Sehen wir auf den Verlauf der Nettoexporte der USA, dann fällt auf, dass ab etwa dem Jahr 1997 diese Kennziffer fast wie ein Stein nach unten fällt. Diese Kennziffer hätte nach ökonomischen "Grundgesetzen" des Kapitalismus andere mit in den Abgrund ziehen müssen. In den Jahren zwischen 2007 und 2017 betrug das US-Handelsbilanzsaldo - bis auf die Jahre 2009-2010, die Zeit der Finanzkrise - stets einen negativen Wert von ca. 800-850 Mrd. US-Dollar; das Land lebt also auf Pump. Amerika kann das, weil es mit dem US-Dollar über die weltweite Referenzwährung verfügt und viele Güter im weltweiten Handel in US-Dollar berechnet werden - wir haben darüber gehandelt.

Aber schauen wir genauer hin, dann sehen wir, dass sich die Staatsschulden der USA seit der Finanzkrise in etwa verdoppelt haben und unter Präsident Donald Trump und seiner Steuerreform noch einmal einen ordentlichen Schub bekommen haben. Versetzten wir uns auf dieser Schuldengrundlage einmal in die Gläubiger der USA, dann müsste einem Angst und bange werden. Deshalb, weil die US-Finanzen unter der neuen, von Donald Trump angeführten Regierung auf eine dramatische Schieflage zusteuern, die dem Land langfristig seine Handlungsfähigkeit nehmen könnte, eigentlich nehmen müsste.

Laut der US-Website Insidermonkey betrugen die Staatsschulden der führenden Volkswirtschaft der Welt zur Jahrtausendwende noch 5,6 Billionen Dollar. Heute liegen sie bei fast 20 Billionen Dollar, also fast viermal so hoch. Jeder Mann, jede Frau und jedes Kind, die in Amerika leben, sind damit im Durchschnitt mit sagenhaften 62.000 Dollar verschuldet und das in einer Volkswirtschaft, die laut Kennzahlen Jahr für Jahr prosperiert und deren Bürger im Durchschnitt Jahr für Jahr reicher werden.

Diese Unstimmigkeit und Ungleichheit erkennt man in scheinbar stetigen Aufwärtskurven natürlich nicht. Aber sorgen wir uns weiter um Amerikas Gläubiger. Interessant zu sehen, wer denn zu den zehn größten Gläubigerstaaten gehört. Da finden wir an Platz zehn Taiwan. Der Inselstaat hielt laut Insidermonkey zum 30. November 2016 US-Staatsanleihen in Höhe von 183,1 Milliarden US-Dollar, was hauptsächlich mit den hohen Exporten, die viele Dollar ins Land spülen, untermauert wird. Seit ein paar Jahren wissen wir durch die Nichtregierungsorganisation Oxfam, dass Taiwan auf der Liste der Steueroasen steht.

Eindeutig eine Steueroase ist die ehemalige Kronkolonie Hongkong, das mit 185,5 Mrd. US-Dollar auf Platz neun der Gläubigerstaaten zu finden ist, gefolgt von Großbritannien, das 212 Mrd. US-Dollar hält und mit an Wahrheit grenzender Wahrscheinlichkeit davon einen nicht unerheblichen Anteil über die City of London und deren aktuellen Kronkolonien diskret bereitstellt.

Wenig wundert es, dass gleich danach auf Platz sieben das winzige, europäische Land Luxemburg auftaucht und Titel über 230 Mrd. Dollar öffentlich ausweist; niemand weiß, wie viele Titel wirklich aus dem als einer der aggressivsten Steueroasen der Vergangenheit bekannten Land sonst noch über den Teich geflossen sind.

Platz sechs hält, wen wundert es jetzt noch, die Schweiz, aber dass auf Platz fünf Brasilien erscheint, dürfte schon verwundern. Nicht sehr, weiß man, dass Korruption in der größten Volkswirtschaft in Südamerika Gang und Gäbe ist und die wohl nicht ganz zufällig auch deshalb US-Treasuries im Volumen von 258,3 Milliarden Dollar besitzt. Zumal man den Brasilieros und Cariocas exzellente Beziehungen zu Portugal und zu Russland nachsagt. Das Land, das einst den Entdecker Amerikas finanzierte, leistet sich heute ein seit 2009 gesetzlich verfasstes Steuersystem, das Senioren, die einen "nicht-dauerhaften" Wohnsitz im Land haben - anders als die Portugiesen selbst - von der Steuer auf ihre "Rente" befreit, welches nur allzu gerne von reichen "Rentnern" aus Frankreich, Brasilien, China und Russland genutzt wird. Was so alles als "Rente" durchgeht, man würde staunen.

Platz vier, wir kommen der Sache endlich ganz nahe, belegt ein weiteres, berühmtes, steuerlich sauberes Finanzzentrum: Die Cayman Islands, in der Karibik. Das sind weißer Sandstrand, sattgrüne Palmen und türkisblaues Wasser, ein Urlaubsparadies wie es im Bilderbuch steht. Die Cayman Islands, das sind aber auch 92.664 Firmen, 10.841 Hedge-Fonds und 226 Banken bei gerade einmal 56.000 Einwohnern.

Das britische Überseegebiet ist eine der berühmt berüchtigten Steueroasen der Super-Reichen und geriet nach den Enthüllungen über das weltweite Netz der Geldverschiebebahnhöfe u.a. für Waffenhändler, Diktatoren, Mittelständler und Erben in die weltweiten Schlagzeilen. Der Hedgefonds-Hotspot verfügt laut Insidermonkey über 260,6 Milliarden Dollar an amerikanischen Staatsanleihen.

Niemand würde es vermuten, aber unsere Darlegungen zum irischen Modell haben bereits an der sauberen Oberfläche gekratzt, worunter auf immerhin Platz drei der größten Gläubigerstaaten mit einmal Irland erscheint. Wegen seiner äußerst niedrigen Besteuerung haben Firmen wie z.B. bereits vermerkt der Tech-Gigant Apple dort ihren europäischen Hauptsitz. Diese wiederum legen ihre den irischen und europäischen Steuerzahlern vorbehaltenen Steuern als Cash-Reserven gerne in die als sicher eingestuften US-Staatsanleihen an. Insgesamt liegen in Irland damit Treasuries im Umfang von 275,2 Milliarden Dollar. Wenn gleich das kein direkter Fall einer traditionellen Steueroase ist, wo "graue Gelder" in dunklen Kanälen verschwinden, ist doch das Steuervermeidungsprinzip hier offensichtlich.

Die Frage bleibt ja unbeantwortet, what, the hell, exportieren Länder wie Luxemburg in die USA, was haben die, was die USA nicht selbst produzieren? Diese Fragen beantwortet China als der zweitgrößte Auslandsschuldner der USA - heute im Jahr 2018 mittlerweile der größte - recht einfach. Die inzwischen zweitgrößte Volkswirtschaft der Welt verdankt seinen ihren Aufschwung in den vergangenen beiden Jahrzehnten seinen Exporten. Und damit, nicht ganz den internationalen Wettbewerbsregeln entsprechend, kommt die Exportnation der Welt auch in die Lage, ein Volumen von 1.049 Milliarden Dollar an Treasuries in die USA zu exportieren.

Platz eins belegt wider jede volkswirtschaftliche Rechenart eine andere Exportnation: Japan. Selbst das am höchsten verschuldete Land der Erde kommt auf US-Staatspapiere in Höhe von 1,1 Billionen Dollar, wie kann das sein? Staatsschulden bedeuten nicht zugleich Auslandsschulden, das ist der Unterschied zwischen den USA und Japan. Staatsschulden bzw. Staatsschulden, die in Staatspapieren verbrieft sind, können wie im Fall Japan auch von einheimischen Gläubigern gekauft und gehalten werden. Die Staatsverschuldung in Prozent des Bruttoinlandsprodukts beläuft sich in Japan auf 236% in 2017. Im Jahr 2017 betrug das Bruttoinlandsprodukt in Japan geschätzt rund 4,87 Billionen US-Dollar, woraus sich die einfache Erkenntnis ergibt, dass Japan in etwa bei seinen Bürgern und privaten Unternehmen zehnmal so hoch verschuldet ist wie es den USA an Krediten gewährt. Warum Japan also etwa zehn Prozent seiner Gesamtschulden nicht zum Schuldenabbau bei der eigenen Bevölkerung benutzt, sondern den USA zur Verfügung stellt, mag wohl mit der besonderen, militärischen und geostrategischen Situation des Insel- und Nachbarstaates der VR China - früher der Sowjetunion - zusammenhängen.

JANIS JOPLIN - MERCEDES BENZ

(Quelle Youtube)

Fassen wir die nackten Fakten zusammen, dann betrug im Durchschnitt der vergangenen 50 Jahre die Relation zwischen Staatsschulden und Bruttoinlandsprodukt in den USA etwa 39 Prozent. Allein die Verschuldung des Staates an den Finanzmärkten durch Staatsanleihen beläuft sich Ende 2016 aber schon auf 74 Prozent. Insgesamt hat die Verschuldung längst mehr als 100 Prozent der Wirtschaftsleistung erreicht10 . Und die nächsten Jahre unter Trump werden daran nicht viel ändern; ganz im Gegenteil. Die Handels-, Steuer-, und vor allem die Geldpolitik der Trump-Administration werden den Schuldenstand eher weiter erhöhen und die USA damit weitere Gläubiger, auch zweifelhafter Provenienz, ins Land holen.

Die USA ist also ein Schuldner, der bereits tief in den roten Zahlen steckt und der sich sogar noch weiter im Ausland verschulden wird. Welches Land verleiht so jemandem noch mehr Geld als bisher? Welches Land wird nicht versuchen, das bereits investierte Geld zurückzubekommen? Welches Land macht sich keine Gedanken darüber, wie lange der Schuldner noch zahlen kann oder bereit ist, die Leistungsbilanz ein wenig zugunsten der Weltgemeinschaft zu verändern? Und was heißt das dann für die US-Währung? Wird der Dollar die Referenzwährung der Welt und damit der sichere Hafen bleiben, als der er gilt, und kann man bedenkenlos weitere Schuldverschreibungen in US-Dollar kaufen?

Solche oder ähnliche Fragen treiben die größten Gläubiger der USA mit Sicherheit um. Was dabei aber gelegentlich übersehen wird, die USA auch. Auch die USA machen sich natürlich Gedanken über ihre Nettoauslandsschulden, nur kommen sie meistens zu ganz anderen Antworten, als der Rest der Welt.

Amerika First!

Die Fokussierung auf das volkswirtschaftliche Wohlergehen einer Nation aus sich selbst heraus ist heute der sichere Weg in eine politische sowie in eine ökonomische Sackgasse. Auch wenn der Wendehammer noch nicht in Sicht ist, die Rückkehr auf die Weltbühne ist unvermeidlich und mit einer ganzen Reihe von Paradigmenwechseln innerhalb der politischen Ökonomie der USA verbunden. Das kann dauern, ist aber notwendig, auch für die USA. Das amerikanische Modell einer politischen Ökonomie sieht zuallererst eine logisch-kausale Verbindung zwischen Konjunkturzyklen und staatlicher Geldpolitik. Darin folgt das Geld dem Auf und Ab der Wirtschaft.

Nur ein Beispiel von vielen, teilweise in kürzesten Zeiträumen: Am 26.12.2018, also in der Weihnachtszeit, stieg der amerikanische Dow Jones quasi über Nacht um 5%, was eine Veränderung der Marktkapitalisierung von knapp 280 Mrd. EUR ausmachte und damit höher lag als das Bruttoinlandsprodukt 2017 von 151 von 192 Ländern der Erde ab Platz 42 Chile. In den Tagen zuvor war der Dow binnen kurzer Zeit um etwas mehr als 5% gefallen, ein klassischer sog. Short-Squeeze, der gerne binnen Tagesfrist an den Börsen weltweit stattfinden kann. Die hier an einem Tag "erwirtschafteten" Gewinne und Verluste haben einen Wert in der Höhe des Doppelten der Auslandsnettoschulden der USA gegenüber Irland, immerhin Platz drei der Gläubigerstaaten.

Wir sehen unschwer, dass das Auf und Ab an den Börsen nichts, aber auch gar nicht zu tun hat mit den Bewegungen der sog. Realwirtschaft. Diese Verbindung ist zerbrochen und wie ein zerbrochener Spiegel auch nicht mehr durch die alten volkswirtschaftlichen Kausalitäten und Determinismen zusammen zu setzen und zu verstehen. Es liegt natürlich nahe, in fraktalen 'Logiken' zu denken, in den Bruchstücken nach Mustern von Ähnlichkeiten und Wahrscheinlichkeiten zu suchen, um mit dem Geschehen auf den Finanzmärkten mit zu halten.

Geht man wie ein paar Seiten vorher gezeigt davon aus, dass Konjunkturzyklen sich abbilden in dem Auf und Ab der Leistungsbilanzen einer Volkswirtschaft, also eines Saldos von Kapitalzuflüssen bzw. Kapitalabflüssen, wird die Angelegenheit also schon etwas schwierig in kausale Zusammenhänge zu pressen. Betrachtet man die lange Zeitreihe der US Nettoexporte, also Exporte minus Importe, dann sieht man sehr schön, wie sich das Handelsbilanzdefizit ungebremst und rapide ab etwa dem Jahr 1997 ausweitete. Auf Dauer ist ein solches Defizit suboptimal. Es muss letztlich über Kapitalzuflüsse aus dem Ausland ausgeglichen werden.

Mit dem USD als Reservewährung war das nie ein Problem. Der Dollar bestimmt nach wie vor einen Großteil des weltweiten (realen) Handel und im Besonderen den weltweiten Devisenhandel. Für jedes andere Land führt ein den USA vergleichbares Defizit früher oder später zu erheblichen Problemen; Schwellenländer mit zu großen Defiziten waren nicht selten von Staatsbankrotten bedroht.

Aber der Dollar allein wird das gewaltige, nominelle Refinanzierungsproblem der USA nicht lösen. Allokative Schwankungen auf den Geld- und den Finanzmärkten haben enorme Auswirkungen auf die Staatsschulden, auf Investitionen und auf den privaten Konsum. Steigen wie zuletzt zu beobachten war die Zinsen in den US Rentenmärkten, fallen die Kurse im Markt, was für den Verkauf während der Haltedauer entscheidend ist wie auch für Neukäufe. Zinsschwankungen erhöhen das Risiko erheblich, etwa eins zu zehn11 .

Die Fed hat allein in diesem Jahr den Kapitalmarktzins in vier Schritte auf mittlerweile 2,5% erhöht, um, wie es ihr Auftrag ist, die Arbeitslosigkeit niedrig und die Inflation stabil zu halten. So bietet die aktuelle Wirtschaftslage gute Daten. Der Arbeitsmarkt habe, so die Fed, sich weiter gefestigt, die wirtschaftliche Aktivität sei mit hohem Tempo gewachsen. Die Konsumausgaben und die Investitionen der Unternehmen seien stark expandiert, während die Inflation in der Nähe des Zwei-Prozent-Ziels der Fed liege.

Für Anleger und Volkswirtschaften weltweit haben die Entscheidungen der Fed bereits seit einiger Zeit einige Auswirkungen. Obwohl sie bei der Straffung ihrer Geldpolitik bislang behutsam vorging, führten steigende Zinsen in den USA und ein stärkerer Dollar dazu, dass verstärkt Kapital aus Schwellenländern in die USA zurückfließt. Dies sorgte zeitweise für heftige Währungsturbulenzen in einigen Staaten mit einer Reihe anhängiger Probleme bis hin auf die Arbeitsmärkte.

Wenig bis gar nicht interessiert an den weltweiten Auswirkungen der Geldpolitik verfolgt die FED weiterhin und notgedrungen im Blick auf sich selbst eine Politik der "Nabelschau".

Die konsumtreibende Notenbankpolitik, das sog. QE (Quantitative Easing) der vergangenen Jahre hat besonders in 2017-2018 die private Verschuldung in den USA ansteigen lassen, da US-Haushalte traditionell über Kredite ihren Konsum finanzieren. Gleichwohl durchschnittlich nur etwa 3% der privaten Schulden notleidend oder toxisch sind, haben die Schuldenstände der amerikanischen Privathaushalte per Ende 2017 erstmals 13 Bio.$ übertroffen. Gegenüber Ende 2016 sind das 572 Mrd.$ oder 4,5% mehr. 2017 sind, wie aus der jüngsten Erhebung der Federal Reserve Bank of New York hervorgeht, die Haushaltsschulden im Übrigen das fünfte Jahr in Folge gewachsen. Die Schuldenquote liegt zur Zeit bei 66% des BIP (gegenüber 87% in 2008/2009) mit steigender Tendenz zum Höchststand hin.

Sämtliche Schuldenkategorien: Hypotheken, Studentendarlehen, Autokredite, Kreditkartenschulden haben 2017 zugenommen. Gleichwohl die Hypothekarschulden auch Ende 2017 noch 4,4% unter ihrem bisherigen Rekord lagen und derzeit keine Immobilienkrise in Sicht ist wie vor der Finanzkrise 2007/08, die Verschuldung also gemessen an der Zeit vor der letzten Krise diversifizierter geworden ist, sind die Entwicklung der Autokredite und der Studentendarlehen durchaus beunruhigend, da beide Kategorien inzwischen Werte von weit über 1 Bio.$ erreichen und deren relative Bedeutung also deutlich gestiegen ist; derzeit gelten etwas mehr als 10% der Studentendarlehen als notleidend.

Dagegen helfen weder die auf Rekordniveau gewachsenen Finanz- und Immobilienvermögen und dass die Bürger der USA fast schon notorische Nicht-Sparer sind, war zwar bekannt. Dass aber die sehr niedrige Sparquote jüngst auf 2,4% des verfügbaren Einkommens gesunken ist, ist mehr als nur ein Schönheitsfehler in einer scheinbar makellosen Konjunkturbilanz.

Keynes hätte geraten, in guten Zeiten Reserven für Krisen zu bilden. Aber Keynes ist in den USA kein bedeutender Ratgeber mehr, war es, wenn überhaupt, nur kurze Zeit und eher von leiser Lautstärke gegenüber dem Getöse der Monetaristen.

Wir haben soeben auf die Auswirkungen der Leitzinserhöhungen durch die FED hingewiesen. Sie wirkt aber darüber hinaus auf vielfältige Weise. Mit jeder Leitzinserhöhung verteuern sich die Kapitalkosten. Nicht nur Unternehmensanleihen, selbst Kreditkarten werden teurer und ganz generell entzieht jeder Zinserhöhung der Wirtschaft Liquidität. Es ist ein Novum und zwar eins der kabarettistischsten Art, wenn erstmals ein Präsident der USA wie jüngst geschehen, seine Bürger - und die der Welt - in einem Tweet zum US-Aktienkauf auffordert. Und das gerade in dem Moment, als die Börsen in den USA gewaltige Kursverluste hinnehmen mussten; das entbehrt nicht einer gewissen Komik, ist aber, wie so vieles vom Donald, eine freche Beleidigung der Intelligenz der heimischen und ausländischen Investoren.

Will der präsidentielle Börsenratgeber wiedergewählt werden, das weiß er, sollte er den kreditfinanzierten Konsum seiner Wähler nicht zu sehr negativ beeinflussen. Denn bevor es mit "Amerika first" weiter aufwärts gehen kann, muss die Leidenschaft des Schuldenmachens zu Konsumzwecken in der amerikanischen Zivilgesellschaft gewährleistet sein. Dass aber das amerikanische Schuldenwachstum auch langfristig tragfähig ist, hängt von verschiedenen Faktoren ab. Das Bruttoinlandsprodukt ist dabei der am geringsten relevante Faktor. Dem Arbeitsmarkt, besonders in den Segmenten, die zugleich auch am meisten verschuldet sind, kommt dagegen eine wichtige Rolle zu. Dort, wo langfristige Jobs rar oder eher prekär sind, man gleich mehrere braucht, um seinen finanziellen Verpflichtungen nachzukommen, herrscht zugleich eine hohe Fluktuation, eine brüchige Flexibilität. Über Jahrzehnte genügend solcher "hire and fire" Jobs zur Verfügung zu stellen, wird in der amerikanischen Form der Marktwirtschaft immer schwieriger.

Und eben jene prekären Jobs brauchen umso dringlicher eine flexible Kredit- bzw. Liquiditätsversorgung, um über die Erwerbsbrüche einigermaßen hinweg zu kommen. Eine begonnene Bankenregulierung wird gerade aktuell in den meisten Regularien wieder aufgebrochen. Natürlich ist es unmöglich, einem Schuldner der höchsten Risikoklasse Geld zu leihen nur unter der Bedingung einer Eigenbeteiligung. Also dereguliert die derzeitige politische Administration sowohl die Risikoeinstufungen, die Kreditbeschränkungen und die Risikoprämien auf breiter Front.

Es macht also wenig Sinn, von einem rückläufigen, nominellen Schuldenwachstum und einer verbesserten Tragfähigkeit privater Schulden in den letzten Jahren in den USA zu sprechen, da in diesen arithmetischen Durchschnitten selbst unter Berücksichtigung des Medianvermögens bzw. der Medianverschuldung die wirklichen Risiken der amerikanischen Schuldenkultur verborgen bleiben.

Mit dem Risikowachstum privater Verschuldung in bestimmten Beschäftigungssegmenten, die selbst bis in die amerikanische Mittelschicht reichen einher geht auch die unverändert bestehende Verbriefungspraxis riskanter Kredite durch die amerikanischen Bankenkonzerne. Wie vor der Finanzkrise, als toxische Hypothekenkredite "exportfertig" gemacht wurden, werden heute im Derivatehandel gigantische Schuldensummen der USA per Paket durch die weltweite Bankenlandschaft geschickt. Denn für die USA ist es von ganz zentraler Bedeutung, dass die US-Banken, die solche Kreditrisiken eingehen, diese auch in der Welt verteilen können, um sie schlicht los zu werden und aus den Büchern zu bekommen. Dieses Segment im Derivaten Handel ist schwer abgrenzbar und funktioniert wie eine Bad Bank, ohne Bad Bank zu sein.

Natürlich darf man sagen: wer so dumm ist, amerikanische Risiken zu kaufen, ist selbst schuld. Aber Dummheit und Schuld sind keine brauchbaren Kategorien zur Prädikation des Interbankenhandels. Viel wichtiger ist, dass das US-Derivategeschäft auch unter amerikanischer Kontrolle bleibt. Dazu dienen die Rating-Agenturen.12 Sie bewerten vor allem für Großinvestoren, Pensionskassen, Geldfonds, Hedgefonds, Versicherungen und Banken etc. die dort in den Portfolios liegenden Derivate, aber nicht nur, um die Risiken der Großinvestoren zu minimieren, sondern auch deren börslichen wie außerbörslichen Handel positiv zu beeinflussen. Das geschieht nicht per ordre de Mufti, sondern in einer, mittlerweile derart hohen Komplexität, die in der komplett simplen Vereinfachung der Ratings selbst die einzige Form finden, unter der komplexe Finanzprodukte überhaupt noch weltweit handelbar sind.

Ratings sind einfach. Sie verringern die Komplexität der Finanzwelt auf ein Minimum und machen Wertpapiere international vergleichbar. Diese Form der Vergleichbarkeit ist wie Fliegen unter dem Radar, wo niemand mehr erkennen kann, wer oder was da fliegt. Ratings machen Derivate zu Ufos und sind so bequem auf den Märkten zu platzieren und nehmen Anbieter wie Kunden die Arbeit ab, ein Risiko vertraglich bewertbar und schriftlich verbindlich justiziabel zu machen, wo beides nicht mehr möglich ist.

S&P, Moody's und Fitch geben eine vermeintliche Sicherheit und bieten sich zugleich Fonds, Banken und anderen Großinvestoren als Sündenbock an, auf den sie zeigen können, sollte sich ein Wertpapier als wertlos erweisen. Da Rating-Agenturen aber formal-juristisch weder Eigentümer noch Besitzer der gerateten Risiken sind, kann man sie nicht verklagen. Was sie zu verlieren haben, ist nicht einmal ihren Ruf, der während der Finanzkrise dramatisch gelitten hat; allein, es blieb folgenlos. Normalerweise kann ein Privatunternehmen mit solchen Imageschäden kaum noch weiter Geschäfte betreiben; nicht so die Rating-Agenturen. Die Probleme mit den Rating-Agenturen sind viel leichter zu erkennen, aber kaum zu lösen, da der enorme Einfluss der sog. "Big Three" schlicht daher rührt, dass es sie schon gab, soweit man an der Wall Street zurückdenken kann.

Das Rating-Monopol der USA steht also zentral im Interesse der amerikanischen Wirtschaft wie auch der amerikanischen Politik. Standard and Poor’s Corporation (S&P), eine Tochtergesellschaft von McGraw-Hill, einem US-amerikanischen Verlag für Lehr- und Schulbücher und Finanzinformationsdienste mit Sitz in Manhattan, fungierte als die mit Abstand größte Agentur neben Moody’s Corporation (NYSE: MCO), Sitz in New York City und Fitch Ratings mit Sitzen in NYC und London, wie eine Black Box, in die niemand sonst Einblick hatte, nach welchen Kriterien die Risiken im Derivatehandel bewertet wurden und werden.

Amerika - my last, my everything!

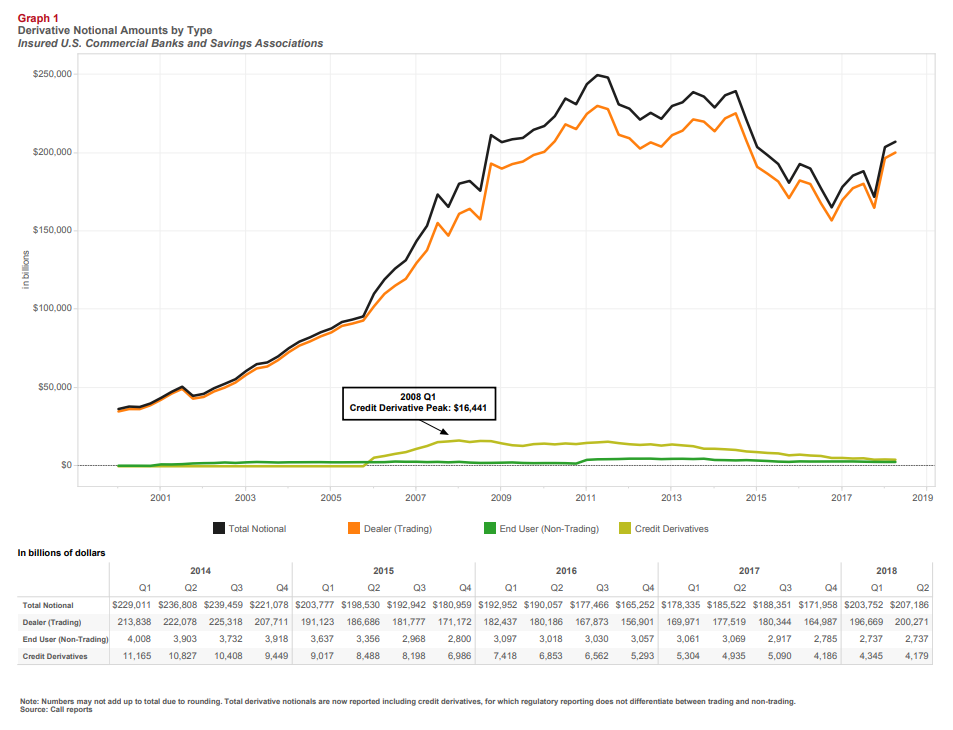

Im amerikanischen Modell ist der Derivatehandel13 eine tragende Säule. Er versorgt auch den privaten Konsum mit den nötigen Finanzmitteln, die über den Arbeitsmarkt allein nicht im Ansatz zu erzielen wären. So war es vor Ausbruch der Finanzkrise 2007/08, als das weltweite Volumen der ausstehenden Derivate laut einer Schätzung der BIS-Experten (Bank für Internationalen Zahlungsausgleich) bei 500 Billionen Dollar lag und in den USA den Hypotheken-Boom mit anschließender Banken- bzw. Finanzkrise ermöglichte. Dieser, bereits damals gigantische, zu großen Teilen unregulierte und damit völlig intransparente Markt ist heute, 2018, noch einmal angestiegen.

Banken, vor allem die großen US-Banken, verdienen damit Geld, unglaublich viel Geld. Und wieder weiß niemand, welche Risiken in den Bilanzen der Banken versteckt sind, gleichwohl die Bankenregulierung in den USA, anders als in Europa, eine Menge getan hat, um die Risiken, zumindest im Binnenhandel der USA zu reduzieren.

Um an die Größenordnung in jeder Hinsicht, also von Gewinnchancen und Risiken zugleich zu erinnern, vergegenwärtigen wir uns, dass nach neuen Schätzungen der BIZ das Volumen des Derivatehandels weltweit auf etwa 700 Billionen Dollar angewachsen ist, während das globale Bruttoinlandsprodukt nach Schätzung des Internationalen Währungsfonds im vergangenen Jahr knapp 74 Billionen Dollar betrug.

Das heißt, die Summe der ausstehenden Derivate ist fast zehnmal so hoch wie das Welt-BIP. Allein in den USA sollen es 300 Billionen Dollar sein, was rund das 15-fache des dortigen jährlichen BIP, das bei 20 Billionen Dollar liegt ausmacht und knapp 50% des weltweiten Handels mit Papieren, deren Risikoklassen allein von drei US-Rating-Agenturen bewertet werden. Wie groß dieses Ausmaß an Derivaten und strukturell ähnlichen Finanztitel in den Bilanzen der Banken zu Buche schlägt, hat die US-Website Zerohedge, basierend auf Berechnungen der New York Times, für einige der großen Banken ermittelt.

Beispiel JPMorgan Chase : Die tatsächlichen Assets in der Bilanz des Geldhauses haben demnach einen Wert von rund 2,5 Billionen Dollar. Die Derivate, die sie auf ihren Büchern haben, belaufen sich jedoch auf über 67 Billionen Dollar, also auf einen fünfundzwanzigfachen Wert.

Bei der Citibank stehen 1,9 Billionen Dollar an Assets rund 60 Billionen Dollar an Derivaten gegenüber und damit in einem Verhältnis von 1:30. Bei Goldman Sachs sind es knapp 0,9 Billionen Dollar, während die dort in den Bilanzen ruhenden Derivate 54 Billionen Dollar ausmachen und damit 1:55. Bei der Bank of Amerika übertrifft die Derivateposition die Assets um mehr als das 25fache, bei Morgan Stanley liegt die Relation bei 50.

Die Deutsche Bank, so Zerohedge weiter, übertrifft die US-Kreditinstitute übrigens noch: Dort sind es umgerechnet 75 Billionen Dollar an Derivaten.

Zum Vergleich: Das BIP in Deutschland beträgt dagegen 3,6 Billionen Dollar, das der Eurozone 17,3 Billionen Dollar. Diese Summen sind also unvorstellbar groß. Das Risiko dabei: Geht hier irgendetwas schief, taucht also wieder ein schwarzer Schwan auf, dann kann der Derivate-Handel der Großbanken in der Tat zum Problem werden. Und dann würde nach Ansicht von Tyler Durden von Zerohedge eine Finanzkrise gigantischen Ausmaßes drohen, größer als jede Krise zuvor14 .

Die Delle im US-Derivaten Handel zwischen 2014-2017 rührt im Wesentlichen daher, dass es zeitweilig Abschreibungsprobleme bei europäischen Investoren gab, die aber die Trump Administration zügig beseitigt hat. Wir konzentrieren uns auf den strukturellen und politischen Aspekt dieses Marktes, dessen Volumen von allein 186 Billionen USD, mithin zu 90% und also überwiegend auf die Top Four der US-Banken fällt.

Größter Derivate-Händler in Q2 2017 war einmal mehr JP Morgan Chase & Co. mit einem gemeldeten Nominalvolumen von 57,09 Billionen US-Dollar (Anteil: 27 %). Es folgen Citibank (55,18 Bill. USD), Goldman Sachs (52,15 Bill. USD) und Bank of America (21,77 Bill. USD). Sie bewerkstelligen maßgeblich auch den erheblichen Mitteltransfer in die amerikanischen Niedriglohnsegmente, der von den wechselnden US-Regierungen der letzten Jahrzehnte mal mehr, mal weniger, aber immer über die Maßen hinaus politisch gewollt war. Über die Maßen heißt schlicht, dass Kreditnehmer jenseits jeder Risikobeschränkung mit Geld versorgt werden und selbst dort, wo eine sichere Beschäftigung und ein adäquates Einkommen nicht zur Verfügung stehen.

Gleichzeitig verhindert die Geldpolitik der FED, dass Amerikas Wirtschaft von einer schulden- und somit konsumgetriebenen Binnenwirtschaft nicht zu einer globalen Wertschöpfungsindustrie sich entwickelt. So nahm die US-Wirtschaft über Jahre Schaden und entwickelte sich zu einem Industrie-Basar. Gingen große Auslandsinvestitionen zurück oder blieben sektoral ganz aus, kam es zu drastischen Arbeitsplatzverlusten in den Binnensektoren der USA. Hinzu kam dann die Entwicklung, dass US-Unternehmen, wie am Beispiel Irland gezeigt, immer mehr an arbeitsintensiven Halbfertig-Produkten importieren musste, um wettbewerbsfähig zu bleiben. Gleichzeitig fand ein Teil des Kapitals wie der Wertschöpfung lediglich dort im Binnensektor noch statt, wo die Kundennähe zum amerikanischen Endabnehmer bestand und bei solchen Gütern, die nicht ganz so preissensibel auf die konjunkturellen Schwankungen reagierten.

Eine vernünftige Verlagerung der Kapital- und Wertschöpfungsprozesse in kundennahe, ausländische Märkte wurde damit ebenso erschwert, wenn nicht teilweise ganz verhindert. Diese selbst erzwungene Markt-Autarkie kann nur dann überleben, wenn der Zustrom an ausländischem Kapital kontinuierlich stets und so schnell wie möglich dann stattfindet, wenn die US-Wirtschaft und der Binnenkonsum dies in Zeiten von Krisen erfordern.

So wirkt die US-Finanzwirtschaft durch die US-Geldpolitik gesteuert, je nach den Kapitalmarktzinsen wie eine Herz-Lungen-Maschine an völlig gesunden Marktwirtschaften. Diese wiederum erleben die Konjunkturschwankungen der US-Wirtschaft wie Epizentren, die die Volkswirtschaften mit Geld wie Tsunamis überschwemmen und ebenso schnell wie gekommen, auch wieder ins offene Meer zurücklaufen.

Der Derivaten Handel wirkt also wie ein riesen Blasebalg und wird noch einigermaßen durch die Geldpolitik der Fed kanalisiert. Aber mit den realen Wirtschaftskreisläufen hat er nichts mehr gemein, und so ist auch die Notenbankpolitik von den wahren Vorgängen der Marktwirtschaft so weit entfernt, wie Bonus-, Discount-, Garantie- und Expresszertifikate sowie Optionsscheine - Index-, Knock-out-, Faktor-, Outperformance- und Sprintzertifikate usw.

Optionsscheine verbriefen noch den Kursverlauf eines Basiswerts, z. B. der Microsoft-Aktie in einem Verhältnis von 1:1 oder gehebelt einem x-fachen davon. Anleger kaufen aber nicht die Aktie, sondern eine Schuldverschreibung, eben das Zertifikat einer Bank z.B. in Europa, die den Aktienkurs nur abbildet. Schüttet Microsoft Dividenden aus, rechnen die europäischen Emittenten diese Dividende in den Zertifikate Kursen ein, auf den die US-Quellensteuer dann zugreift und der der Emittent (bisher) 15 Prozent US-Quellensteuer abführt. Diese Quellensteuer aber kann die in der Realwirtschaft weggefallenen Jobs bzw. deren fiskalischen Wert zwar monetär kompensieren, den strukturellen Schaden an der US-Wirtschaft aber nicht.

Dazu kommt, dass komplett ausgenommen von der Steuer z.B. Short-Zertifikate und Derivate auf "qualifizierte Indizes" sind. Zu diesen zählen S&P 500, Dow Jones Industrial Average, Nasdaq 100, S&P Mid-Cap 400, S&P Small Cap 600, MSCI World und MSCI USA. Sie kompensieren also nichts mehr, sondern betreiben in einer Art autopoetischem System die Zirkularität der Geld- und Finanzwirtschaft der USA. Und weil der Derivaten Handel keine Beziehung mehr zur Realwirtschaft hat, wirkt die Zinspolitik auf die Realwirtschaft wie der Hase auf den Igel.

Richteten die Notenbanker ihre Zins-Entscheidungen ausschließlich am Auftrag der Fed aus, die Arbeitslosigkeit niedrig und die Inflation stabil zu halten, sind diese höheren Zinsen natürlich dem am Wohl seiner Wählerschaft orientierten US-Präsidenten ein Dorn im Auge. Aus Sorge, der aktuelle Wirtschaftsboom in den USA könne ausgebremst werden, hat er die Fed wiederholt öffentlich kritisiert. Aber selbst, wenn Donald seinen obersten Banker vor die Tür schmeißt, der nächste hat dasselbe Problem bzw. hält dasselbe Bündel von Problemen in seiner Hand.

Durch die Zinserhöhung werden Kredite teurer. Denn der Leitzins beeinflusst die sog. "Übernachtkredite" zwischen den Geschäftsbanken und der Fed, und es scheint so, als hätte die Zinspolitik der Fed mit dem Konsum bzw. dem Endverbraucher nichts zu tun. Natürlich geben Geschäftsbanken höhere Zinsen an die Kunden weiter, meist mit einer kurzen Zeitverzögerung, und deshalb sind natürlich auch die Bürger der USA durch die Entscheidungen der Notenbanken tangiert.

Auf die Spareinlagen selbst haben Zinsentscheidungen der Fed wenig bis gar keinen Einfluss, was heißt, dass sie lediglich dem Verfall durch die Inflation ausgesetzt sind; dies aber zerrt am Vermögen der wenigen privaten Sparer. Die Leitzinsen steigen in den USA seit Dezember 2015 und somit auch die Kreditzinsen. Die Zinsen für Spareinlagen blieben jedoch auf sehr niedrigem Niveau und wurden nur sehr sparsam durch die Geschäftsbanken angepasst, im Hundertstel-Bereich eines Cent.

In der Summe, die bei etwa 4 Billionen Dollar Einlagen, verteilt auf die drei größten Banken der USA, liegt. ist das zwar durchaus ein stattlicher Betrag. Das meiste Geld aber als Folge der Zinspolitik der Fed machen die Banken, indem sie höhere Kreditzinsen sofort an ihre Kreditkunden weitergeben und Sparzinsen nur sehr langsam anheben. Deshalb sind Geschäftsbanken die eigentlichen Gewinner einer Leitzinserhöhung. Und damit steigt auch das Interesse der Banken an Kreditausreichungen bei steigenden Zinsen, was aber konjunkturpolitisch gegenläufig ist, sollte ja gerade eine Niedrigzinsphase weniger zum Aktienrückkauf und der zudem noch kreditfinanziert, als zu Erneuerung von Bestandsinvestitionen und zu Neuinvestitionen genutzt werden. Steigen, wie geschehen, die Leitzinsen auf ein Niveau über 2% - derzeit liegen sie zwischen 2,25-2,5% - dann bezeichnet Donald T. nicht zufällig die Fed "als größeres Problem als China" und führt den in den letzten zwölf Monaten realisierten Verlust der US-Aktien von stattlichen 6,70% im Dow, von 7,5% im wesentlich marktbreiteren S&P 500 und immerhin von 2,4% im doch so hochgelobten und als Motor der US-Wirtschaft exponierten NASDAQ 100 allein auf die Zinspolitik der Fed zurück.

Powell hält dagegen: "Wir folgen den Märkten, aber von einem makroökonomischen Standpunkt aus muss man sich alle Märkte anschauen" und damit meint er also nicht nur die Aktienmärkte. Powell weiß, dass ein die Volatilität in der Zinspolitik seiner Fed keine Auswirkungen auf die Realwirtschaft haben muss, jedenfalls nicht, wie viele US-Ökonomen und deren Präsident meinen.

Wenn also die Fed ihre expansive Geldpolitik langsam beendet und gleichzeitig ein konjunktureller Rückgang der US-Wirtschaft in allen Indizes bemerkt wird, ist das dann eine Koinzidenz der Ereignisse oder eine Folge von Ereignissen, die sich auf die US-Wirtschaft auswirkt, aber nicht in den Zinsentscheidungen der Notenbank zu finden ist?

Anmerkungen:

1 Überhitzung und Abkühlung sind zwei Termini, die äquivalent zum Terminus "Blase" benutzt werden, um Schwankungen in den verschiedenen Bereichen bzw. Wirtschaftssektoren einzugrenzen.

2 Mit dem Double Dip wird in der Wirtschaftslehre ein Konjunkturverlauf bezeichnet, bei dem die Volkswirtschaft nach überstandener Rezession während der folgenden Aufschwungphase an Fahrt verliert und erneut in die Rezession abtaucht. Die Gründe für einen Double Dip liegen meist in der Zurückhaltung von unternehmensseitigen Investitionen trotz niedriger Zinsniveaus und guter wirtschaftlicher Zukunftsaussichten.

3 Willem Buiter, Ebrahim Rahbari: City Economics. Global Economics View. Looking into the Deep Pockets of the ECB , 2012

4 Siehe auch: Irving Fisher: Out of Keynes’s shadow, Artikel im Economist, 12. Februar 2009 (englisch); Ökonomen der Krise: Irving Fisher: Kreislauf des Grauens, Artikel von Hendrik Buhrs in der WirtschaftsWoche, 18. März 2009

5 Neben Milton Friedman gehören zu den wichtigsten Monetaristen Karl Brunner, Allan H. Meltzer, Phillip Cagan und Bennett T. McCallum.

6 M ⋅ V = P ⋅ Y (wobei Geldmenge M ⋅ Umlaufgeschwindigkeit des Geldes V = Preisniveau P ⋅ Volkseinkommen Y bezeichnet)

7 Thomas Meyer: Die Struktur des Monetarismus. In: Ehrlicher, Becker: Die Monetarismus-Kontroverse. 1978, S. 9–55, hier S. 15–22.

8 USA: Bruttoinlandsprodukt (BIP) in jeweiligen Preisen von 2008 bis 2018 (in Milliarden US-Dollar)

9 Quelle: Godmode Trader

10 Zu den wichtigsten Ausgabenposten zählen laut Insidermonkey Sozial- und Gesundheitsdienstleistungen, die mit 1,5 Billionen Dollar pro Jahr zu Buche schlagen.

11 Hat

jemand eine Anleihe mit einer Laufzeit von 10 Jahren und einem Kupon

von 2 Prozent gezeichnet, als der Kapitalmarktzins bei 2 Prozent

lag, dann lag der Preis - zumindest theoretisch - genau bei 100

Prozent. Wollte er also 2.000 Euro investieren, so hat ihn das

Investment genau 2.000 Euro * 100 Prozent, also 2.000 Euro

gekostet.

Ist kurze Zeit später der Kapitalmarktzins von 2

auf 3 Prozent gestiegen, so änderte sich damit auch die Basis

für die Bewertung seiner Anleihe. Sein zukünftiger

Zahlungsstrom hat sich nicht geändert: er erhält nach wie

vor jedes Jahr seinen Kupon von 2 Prozent auf das investierte

Kapital.

Allerdings wird dieser jetzt mit dem höheren

Zinssatz von 3 Prozent abdiskontiert. Dadurch fällt aber der

Preis seiner Anleihe von 100 Prozent auf 90,7 Prozent. Und damit

natürlich auch der Zeitwert seines Investments auf 1.824 Euro.

Mit anderen Worten, er hätte in diesem Fall einen Kursverlust

von rund 10 Prozent zu realisieren.

Genau das Gegenteil würde

passieren, wenn der Kapitalmarktzins von 2 auf 1 Prozent gefallen

wäre. Der Wert der Anleihe würde von 100 auf 110,3 Prozent

steigen, sein Investment wäre etwa 10 Prozent mehr wert als

zuvor.

Daraus lässt sich zumindest rudimentär das

Konzept der sogenannten Duration ableiten. Die läge in diesem

speziellen Fall bei etwa 10 und würde nichts anderes sagen als:

wenn sich der Kapitalmarktzins um einen Prozentpunkt verändert,

dann steigt oder fällt der Wert meiner Anleihe um 10 Prozent.

Die Duration ist also nichts anderes, als ein Maß dafür,

wie stark eine Anleihe auf eine Zinsänderung reagiert. Sie ist

um so größer, je länger die Laufzeit einer Anleihe

ist und je tiefer ihr Kupon. Vgl. Christof Leisinger:

Zinssensitivität von Anleihen. In Frankfurter Allgemeine -

Basiswissen.

12 Ratingagenturen (englisch Credit rating agency, CRA) sind private Unternehmen, die gewerbsmäßig die Kreditwürdigkeit (Bonität) von Unternehmen aller Wirtschaftszweige, Finanzinstrumente, Finanzprodukte, Forderungen sowie von Staaten und deren untergeordneten Gebietskörperschaften mit einem Rating bewerten. (Wikipedia)

13 Derivate sind Finanzpapiere, die die Entwicklung eines Basiswertes abbilden oder den zukünftigen Austausch bestimmter Werte vertraglich regeln. Sie dienen den Instituten als Absicherungsgeschäfte oder sind reine Wetten zur Gewinnerzielung. Die Vereinbarungen werden jeweils direkt („over the counter“) zwischen den Finanzinstituten abgeschlossen. Sie entziehen sich damit der unmittelbaren Kontrolle der Börsenaufsicht. Einmal im Quartal müssen die US-Banken diese Positionen allerdings an das Office oft he Comptroller of the Curreny (OCC) melden. Von dieser Behörde stammen die oben aufgeführten Daten.

zurück ...

weiter ...

Ihr Kommentar

Falls Sie Stellung nehmen, etwas ergänzen oder korrigieren möchten, können sie das hier gerne tun. Wir freuen uns über Ihre Nachricht.